ロンジェビティは製薬産業の構造を変えるか―ヘルスケア産業との接点と日本企業の戦略的選択【ロンジェビティと創薬の話 #6】

更新日

増井慶太

前回は、AIとマルチオミクスがロンジェビティ創薬のターゲット探索を飛躍的に拡張しつつある一方で、老化が適応症として認められない規制環境、標準化されたエンドポイントの不在、長期追跡の困難さという3つの壁が立ちはだかる現状を整理しました。科学的基盤が発展するなか、問われているのは「健康寿命は誰が買うのか?」という産業的な問いです。

ロンジェビティはもはや研究にとどまりません。ヘルスケア産業の複数のセグメントと接点を持ち始めており、それが、製薬企業のビジネスモデルそのものを揺さぶる可能性があります。とりわけ日本にとって、世界最先端の超高齢社会という立場は、課題であると同時に固有の戦略的機会でもあります。

ロンジェビティ創薬を体系的に定義するフレームワークとして、業界団体「Longevity Biotech Association(LBA)」が提唱する4つの柱があります。それは、(1)老化の根本メカニズムへの介入をミッションとすること、(2)ジェロサイエンスに基づく創薬を行うこと、(3)老化関連疾患を入り口とした臨床開発を設計すること、(4)最終的にマルチモビディティ(多疾患罹患)およびヘルススパンの延伸を志向すること。このLBAフレームワークは、この連載で取り上げてきた多様なアプローチを評価する上でも有用な座標軸となります。

ヘルスケア産業の「外縁」が溶け始めている

ロンジェビティの産業的なインパクトを考える上で、まず認識すべきは、ヘルスケア産業の境界そのものが変容しつつあるという事実です。

従来の製薬産業は、「疾患の診断→治療薬の処方→保険償還」という直線的な価値連鎖の上に成り立ってきました。この構造は、診断基準が明確であり、エンドポイントが定義可能で、それに基づいて規制当局が承認し、保険者が支払うという合意によって支えられています。しかし、ロンジェビティ領域ではこの合意がそもそも成立しません。「老化」は診断基準を持たず、エンドポイントは未確立であり、適応症として認められておらず、ゆえに保険者も支払い対象としていません。

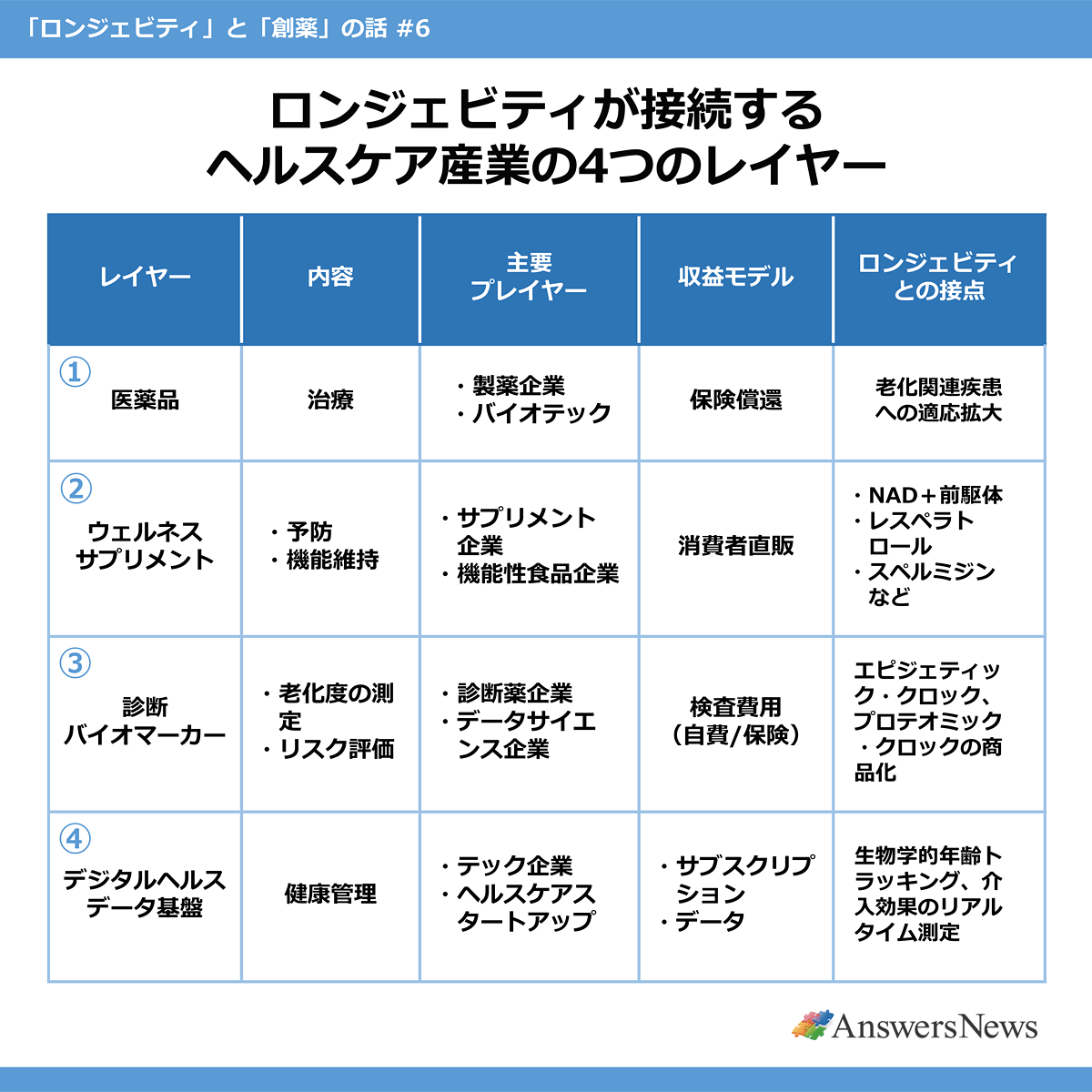

にもかかわらず、ロンジェビティは巨大な経済圏を形成し始めています。その鍵は、従来の製薬産業の外縁に広がるウェルネス・予防ヘルスケア市場の急成長にあります。

NAD+前駆体のグローバル市場は2025年に推定約8.76億ドルに達しました。米FDA(食品医薬品局)は同年9月、NMNのダイエタリーサプリメントの販売を再許可しており、さらなる市場拡大が見込まれます。アンチエイジングの市場は2025年時点で数百億ドル規模とされ、2030年には1000億ドルを超えるとの予測もあります。ここに流入する資金は、保険償還を前提としない「消費者の自費健康投資」です。

こうしたウェルネス市場と医薬品開発は、もはや別世界ではありません。米Niagen Bioscience(旧ChromaDex)は、サプリメントとして普及したNR(ニコチンアミドリボシド)をパーキンソン病治療薬として医薬品開発に転換しました。逆に、GLP-1受容体作動薬は医薬品として承認された後、「体重管理」という文脈でウェルネス市場にも接続しています。ロンジェビティは、医薬品とウェルネスの境界を双方向に溶解させています。

この4つのレイヤーが縦割りではなく、相互に浸透し始めていることが、ロンジェビティ産業の本質的な特徴です。従来の製薬企業は①のレイヤーに閉じてきましたが、ロンジェビティは②、③、④との横断的な統合を要請します。この構造変化にどう対応するかが、製薬企業にとっての戦略的問いとなります。

償還制度と「健康寿命の値段」

ロンジェビティ創薬のビジネスモデルを考える上で、避けて通れないのが「誰が支払うのか」という問題です。現行の医療保険制度は「特定疾患の治療」を償還する設計であり、「老化の遅延」や「健康寿命の延伸」という概念には対応していません。

この壁に対して、現在3つの方向性からアプローチが試みられています。

疾患適応からの逆算モデル

最も現実的な戦略は、老化関連疾患の治療薬として承認を取得し、適応拡大を通じてロンジェビティに接近するアプローチ。GLP-1受容体作動薬がこのモデルの典型です。セマグルチドは肥満・糖尿病の治療薬として承認された後、心血管保護効果(SELECT試験)、腎保護効果(FLOW試験)を次々と実証し、2025年にはMASH(代謝機能障害関連脂肪肝炎)への適応拡大も米国で迅速承認されました。

さらに、前回触れたように、HIV関連脂肪分布異常患者においてエピジェネティクス加齢指標を有意に低下させるデータも報告されています。1つの薬剤が複数の老化関連疾患の適応を取得していくこの軌跡は、実質的に「ロンジェビティ薬」としての価値を段階的に証明するプロセスと言えます。

規制パスの創出――TAME試験の戦略的意義

第4回で詳述したTAME試験は、「老化を適応症として認める規制パス」そのものを創出しようとする試みです。この試験を提唱する遺伝学者で長寿研究者のNir Barzilai博士が「TAMEの最大の意義は、製薬産業向けの『テンプレート』を作ること」と述べているように、仮にこの試験に使われるメトホルミン自体がロンジェビティ薬として商業的成功を収められなかったとしても、「老化を複合エンドポイントとして評価する臨床試験デザイン」が規制当局に受け入れられれば、後に続くロンジェビティ創薬プログラムに道が開かれる可能性があります。

米Eli Lillyは同試験のTAMEのデザインを参照し、自社のGLP-1受容体作動薬で「TAME型」の試験を計画しているのは、この規制テンプレートの持つ波及力を大手製薬企業が認識し始めた証左です。

この規制パスの発展を整理すると、段階的拡大モデルとして描くことができます。第1段階は個別の老化関連疾患(例:変形性関節症、加齢黄斑変性)の適応取得、第2段階は複数の老化関連疾患を横断する多疾患罹患(マルチモビディティ)への適応拡大、第3段階はヘルススパン(健康寿命)の延伸そのものを適応症とする規制パスの確立です。TAME試験は第2段階と第3段階の橋渡しを志向しており、GLP-1受容体作動薬の適応拡大の軌跡は第1段階から第2段階への移行を体現しています。

自費市場と「ロンジェビティクリニック」の台頭

保険償還の外側では、いわゆる「ロンジェビティクリニック」という新たな医療サービス形態が急速に拡大しています。米国を中心に、血液プロテオミクスに基づく生物学的年齢評価、個別化されたNAD+補充療法、低用量ラパマイシンの処方、ペプチド療法を組み合わせた包括的な「アンチエイジングプログラム」を自費で提供するクリニックが増加しています。

この動きの産業的含意は大きいと考えます。第1に、ロンジェビティ介入に対して消費者の支払い意思が存在することを市場が実証しています。第2に、これらのクリニックが蓄積するリアルワールドデータが、将来の臨床試験デザインに活用される可能性があります。ラパマイシンを使ったPEARL試験がクラウドファンディングと遠隔医療プラットフォームを活用して実施されたように、従来の製薬企業主導型とは異なる臨床開発モデルが生まれつつあります。

日本企業は超高齢社会の「内側」から何ができるか

ここまで整理したヘルスケア産業との接点を踏まえ、日本の製薬企業がロンジェビティ領域でどのような戦略的選択肢を持ち得るかを検討してみましょう。

日本の製薬企業は、ロンジェビティ領域に対して慎重な姿勢をとってきました。老化が適応症として未確立であること、薬価制度が革新的医薬品への十分なインセンティブを提供しにくい構造にあること、そして海外のテック資本が牽引するスピードとスケールに対して参入のタイミングを見定めにくいこと、が懸念にあり、これらは合理的な懸念と言えます。

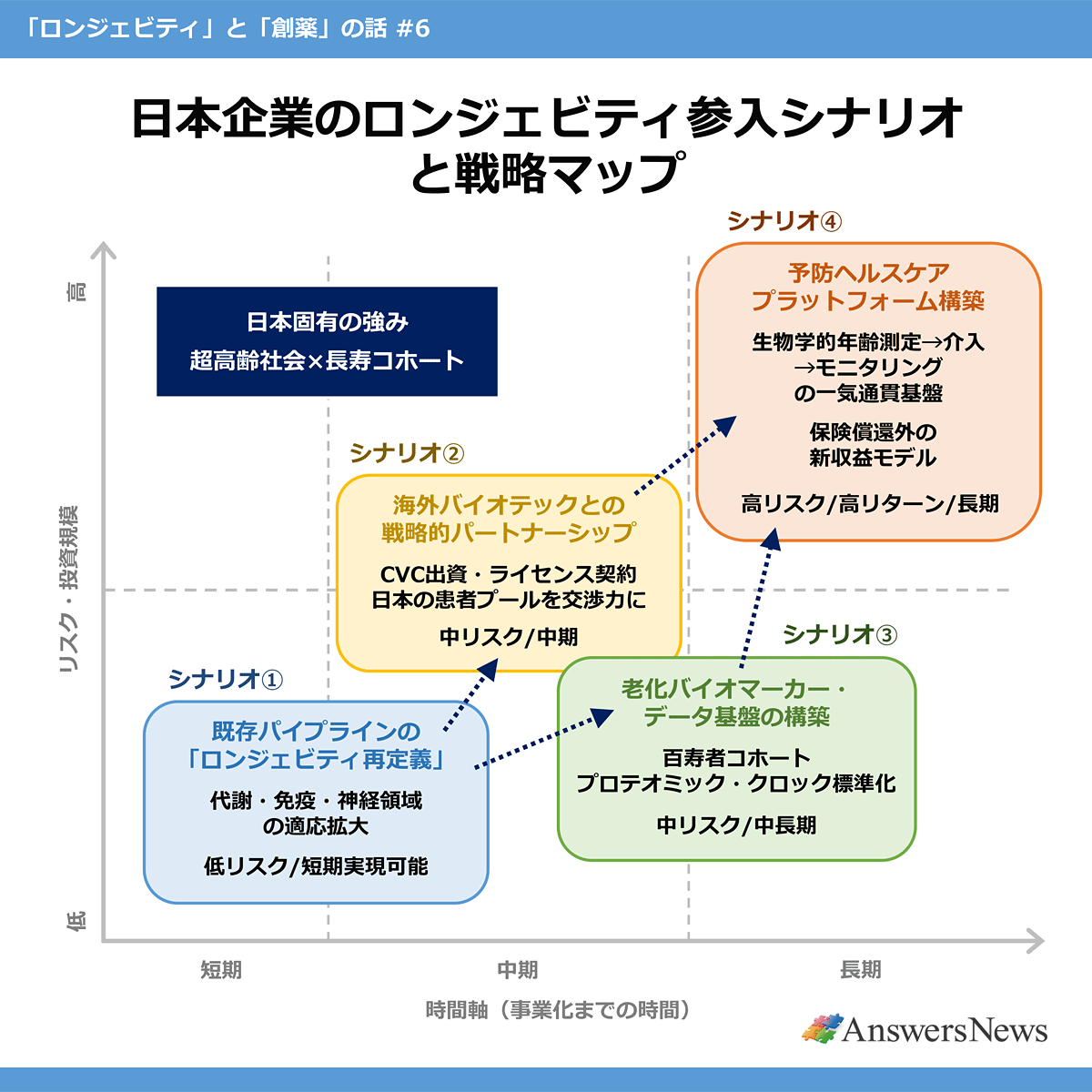

しかし、日本が世界最先端の超高齢社会であるという事実は、裏を返せば、ロンジェビティ創薬において他国にはない戦略的優位性をもたらします。以下に、4つの具体的な参入シナリオを提示します。

シナリオ①:既存パイプラインの「ロンジェビティ再定義」

最もハードルが低いのは、各社が既に保有する代謝・免疫・神経領域のパイプラインを、老化関連疾患への適応拡大として再位置付けする戦略です。

第4回で論じたように、mTOR阻害薬、AMPK活性化薬、GLP-1受容体作動薬といった既存の代謝経路を標的とする薬剤群は、ロンジェビティの文脈で再評価が進んでいます。日本の大手製薬企業のなかにも、代謝・循環器領域にパイプラインを持つ企業は少なくありません。「ロンジェビティ」というラベルを貼ることが目的ではなく、老化関連疾患という共通基盤への適応拡大を通じて、既存資産の価値を最大化する発想です。

シナリオ②:海外ロンジェビティバイオテックへの戦略的パートナリング

第2回で紹介したエピジェネティック・リプログラミングや第3回で触れたセノリティクスといった新興モダリティの開発は、日本の製薬企業にとって現時点ではリスクが大きいと考えます。しかし、C/VC(コーポレート/ベンチャーキャピタル)を通じた戦略的出資や、特定の疾患適応に限定したライセンス契約であれば、リスクを限定しつつ領域へのアクセスを確保できます。

注目すべきは、海外のロンジェビティバイオテック側にも日本企業との提携ニーズがあるという点です。日本の超高齢社会は、臨床試験を実施する上で理想的な患者プールを提供します。加齢黄斑変性、変形性関節症、認知機能低下といった老化関連疾患の患者は世界最大級の規模であり、これは臨床開発における交渉上の強みとなり得ます。米Altos Labsや同Rubedo Life Sciencesのような企業が、アジア太平洋での臨床展開パートナーを求める場面が今後出てくるでしょう。

シナリオ③:老化バイオマーカー・データ基盤の構築

第5回で詳述したとおり、ロンジェビティ創薬の最大のボトルネックは、エンドポイントとバイオマーカーの未確立にあります。ここに、日本が固有の戦略的優位性を持ちます。

日本には、世界的にも希少な長寿コホートデータが存在します。慶応義塾大の百寿者研究、理化学研究所の超百寿者ゲノム解析プロジェクト、久山町研究に代表される数十年規模の地域コホート。これらのデータは、健康長寿を実現した個体の分子プロファイルを同定する上で、他国にはない基盤を提供します。

また、第5回で取り上げたプロテオミック・クロックの標準化において、日本発のデータが国際的なプレゼンスを発揮する余地は大きいでしょう。臓器特異的な老化バイオマーカーの検証には大規模な前向きコホートが必要であり、高齢者の比率が高くかつ医療データの質が高い日本は、この検証に最適なフィールドとなり得ます。診断薬企業やデータサイエンス企業にとっては、創薬そのものではなく、創薬を可能にする「基盤」を提供するという参入戦略が考えられます。

シナリオ④:予防ヘルスケアプラットフォームの構築

4つ目は、医薬品開発の外側に広がる予防ヘルスケア市場への参入です。日本の製薬企業のなかにはすでに、サプリメント、機能性食品、デジタルヘルスといったヘルスケア事業を展開している企業があります。これらの事業をロンジェビティの文脈で再統合し、「生物学的年齢の測定→個別化された介入の提案→効果のモニタリング」という一気通貫のプラットフォームを構築できれば、保険償還に依存しない新たな収益モデルが生まれます。

シンガポールが「Healthy Longevity」を国家戦略に掲げ、英国のNHS(National Health Service)が予防医療への重点シフトを明言するなか、日本でも2024年以降「予防・健康づくり」が「骨太の方針」に盛り込まれました。制度側が治療から予防へのパラダイムシフトに動き始めたとき、すでにプラットフォームを構築している企業が先行者利益を得ることになります。

産業構造の再編促す

ここまでの議論を踏まえると、ロンジェビティが製薬産業にもたらす変化は、単なるパイプラインの追加ではなく、産業構造そのものの再編であることが見えてきます。

第1に、適応症の概念が揺らぎます。従来の創薬は「1疾患・1標的・1薬剤」を前提としてきましたが、ロンジェビティ創薬は「複数の老化関連疾患を横断的に遅延させる」ことを志向します。GLP-1受容体作動薬が肥満から心血管、腎臓、肝臓、そして潜在的にエピジェネティクス年齢の改善にまで効果を示しているのは、この横断性の具体例です。TAME試験が「複合エンドポイント」で老化を評価しようとしているのも同じ文脈にあります。この変化は、規制当局の審査基準、保険者の償還判断、そして製薬企業のパイプライン評価基準に連鎖的な影響を及ぼします。

第2に、収益モデルが多層化します。従来の製薬企業は保険償還による処方薬販売を主たる収益源としてきましたが、ロンジェビティ領域では、診断・バイオマーカー、ウェルネス・サプリメント、デジタルヘルスプラットフォームという複数のレイヤーが収益機会として並存します。先に挙げた4つのレイヤーのうち、①だけでなく②、③、④にも収益源を分散させることが、ロンジェビティ時代の製薬企業に求められる戦略的転換です。

第3に、競合関係が再定義されます。ロンジェビティ領域では、製薬企業同士の競争だけでなく、テック企業、コンシューマーヘルスケア企業、診断薬企業、さらにはアカデミア発スタートアップとの協業と競争が同時に発生します。米AbbVieが同Calico Labsとの10年間のパートナーシップを終了した一方で、中国のMabwell Bioscienceと新たな提携を開始したことは、このエコシステムの流動性を象徴しています。

「待ち」を超えて

ロンジェビティはすでに製薬産業の構造を変え始めています。ただし、その変化は従来のパイプライン追加という形ではなく、ヘルスケア産業の4つのレイヤーを横断する新たなエコシステムの形成として進行しています。

日本の製薬企業にとって、ロンジェビティへの参入は選択肢の1つではなく、超高齢社会における中長期の生存戦略です。世界最大級の高齢者患者プール、百寿者コホートをはじめとする希少なデータ資産、山中因子やオートファジー研究を含むアカデミアの蓄積。これらは、他国の製薬企業やバイオテックには容易に複製できない固有のアセットです。

問題は、これらのアセットが国際的なロンジェビティエコシステムに接続されていないことにあります。海外のバイオテックが臨床段階に進み、テック資本が資金を供給し、規制パスの議論が加速するなか、日本がいつまでも「待ち」の姿勢を続ければ、固有のアセットはその価値を発揮する機会を失います。

超高齢社会の「内側」にいるからこそ見える課題があり、それを科学と産業の接点で解決する。ロンジェビティが製薬産業に要請しているのは、そのような発想の転換ではないでしょうか。

最終回となる次回は、老化研究の第一人者である東京理科大学/慶応大学の早野元詞さん、ベンチャーキャピタリストの栗原哲也さんを交え、ロンジェビティが製薬産業を超えて社会全体にどのような変革をもたらし得るかを議論します。

| 増井慶太(ますい・けいた)ロンジェビティ特化型VC(ベンチャーキャピタル)ASAGI Labs Ventures合同会社Managing Partner、BAIOX株式会社CEO、インダストリアルドライブ合同会社CEO。ヘルスケアやライフサイエンス領域の投資運営、M&A仲介、カンパニー・クリエーション、事業運営に従事。東京大教養学部卒業後、米系経営戦略コンサルティング企業、欧州製薬企業などを経て現職。 X:@keita_masui LinkedIn:https://www.linkedin.com/in/keita-masui/ ウェブサイト:https://alv.vc/ |

あわせて読みたい

オススメの記事

-

中外製薬、1~6月期19.2%最終増益/旭化成セラピューティクス、患者サポートプログラムで個人情報漏洩 など|製薬業界きょうのニュースまとめ読み(2026年7月24日)

-

【2026年版】国内製薬会社ランキング―売り上げトップ武田は4.5兆円…2位は大塚HD、アステラスと第一三共は初の2兆円突破

-

【2026年版】製薬会社世界ランキング―ロシュが3年連続首位、GLP-1製剤拡大でリリーが2位に浮上

-

MRで新たな大型募集、領域未経験で応募できる求人も増加…製造やMSLも堅調|製薬業界 今月の転職求人動向レポート(2026年7月)

-

AnswersNewsは創刊10周年を迎えました。編集長より読者の皆様へお礼とご挨拶