「若返り」は創薬の対象になり得るのか―エピジェネティック・リプログラミングと資本モデルの変化【ロンジェビティと創薬の話 #2】

更新日

増井慶太

前回、老化を適応症とする新薬開発には依然としてハードルが存在すること、そして米Life Biosciencesが開発する「ER-100」のIND承認は老化機構への介入を臨床段階へと接続する象徴的な出来事であることを述べました。ER-100が示すのは、エピジェネティック情報の乱れを調整することで組織機能を回復させるというアプローチの可能性です。

では、その背後にある「エピジェネティック・リプログラミング」という技術は、創薬として成立し得るのでしょうか。

「部分的初期化」という概念の登場

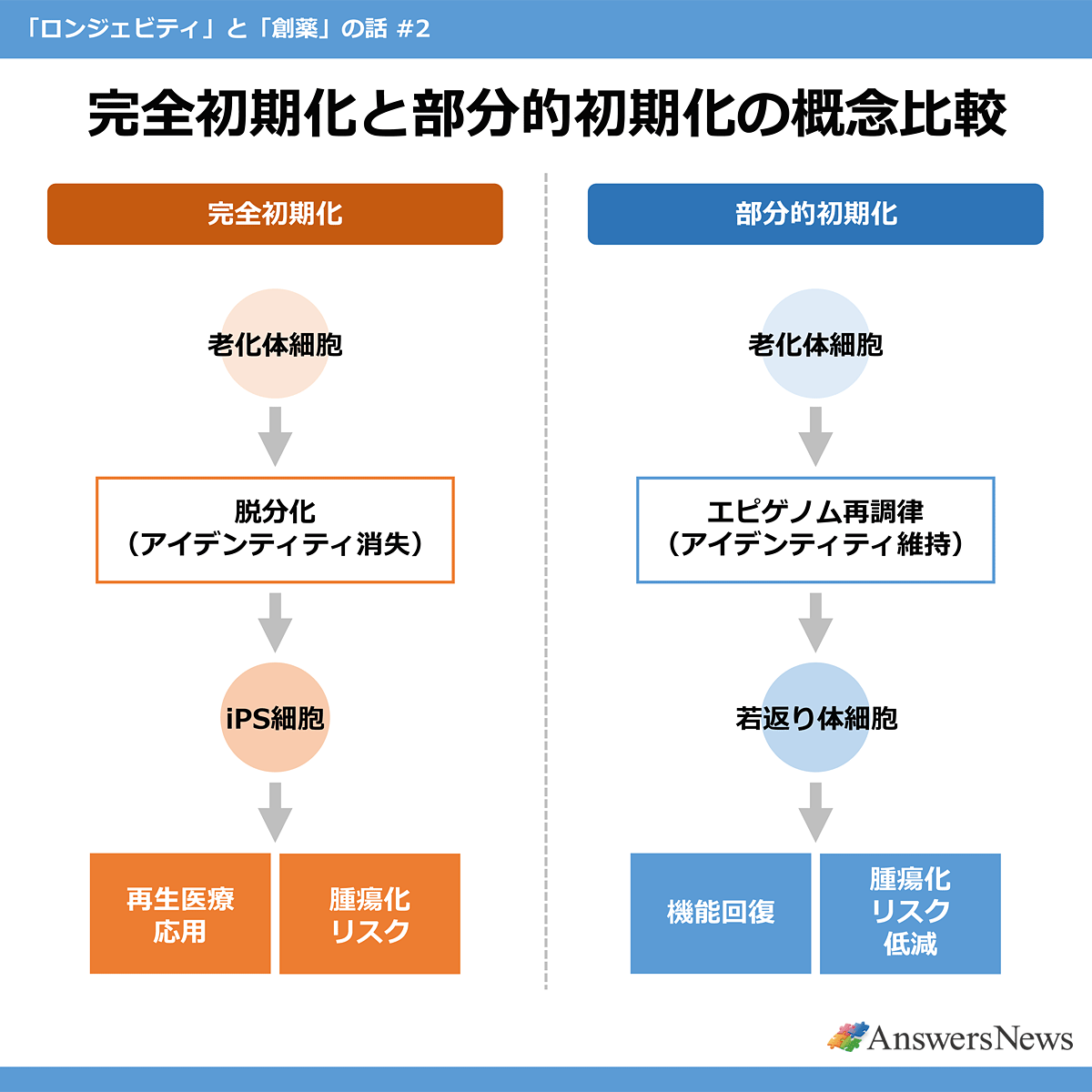

エピジェネティック・リプログラミングのもとになっているのは、京都大の山中伸弥教授らが2006年に発表したiPS細胞技術です。山中氏らの技術では、OCT4、SOX2、KLF4、c-MYCの4因子(いわゆる山中因子、OSKM)を導入することで体細胞を多能性幹細胞へと初期化します。この発見は2012年のノーベル医学・生理学賞に輝きましたが、当初は大きな課題を抱えていました。完全な初期化による腫瘍化のリスクです。

転機となったのは「部分的初期化(partial reprogramming)」という概念の登場です。部分初期化は、山中因子への曝露時間を厳密に制御することで、細胞のアイデンティティを維持したままエピジェネティックな年齢だけを巻き戻します。狙うのは完全な初期化ではなく、老化したエピゲノムの「再調律」。2016年、Salk研究所のJuan Carlos Izpisúa Belmonte氏らが早老症マウスモデルで周期的なOSKM誘導による寿命延長を示して以降、この領域は加速度的に発展してきました。

「若返り」という言葉は、かつては漠然としたアンチエイジングの修辞にすぎませんでした。しかし、エピジェネティック・リプログラミング研究の進展により、若返りはエピジェネティック・クロックという定量的指標によって測定可能な現象になりました。現在では、DNAメチル化パターンの変化を読み取ることで細胞の生物学的年齢を推定し、介入の効果を数値として評価することができるようになっています。この測定可能性こそが、若返りを研究から創薬へと橋渡しするカギとなるわけです。

多様なアプローチ

前回取り上げたER-100は、この文脈で先駆的な位置にあります。OSKの3因子をAAVベクターで送達するもので、腫瘍化リスクの高いc-MYCを除外することで安全性を確保しています。対象は視神経障害であり、現在、P1試験の被験者登録が行われています。同社はすでに肝臓疾患への応用データも発表しており、プラットフォームの汎用性を示しつつあります。

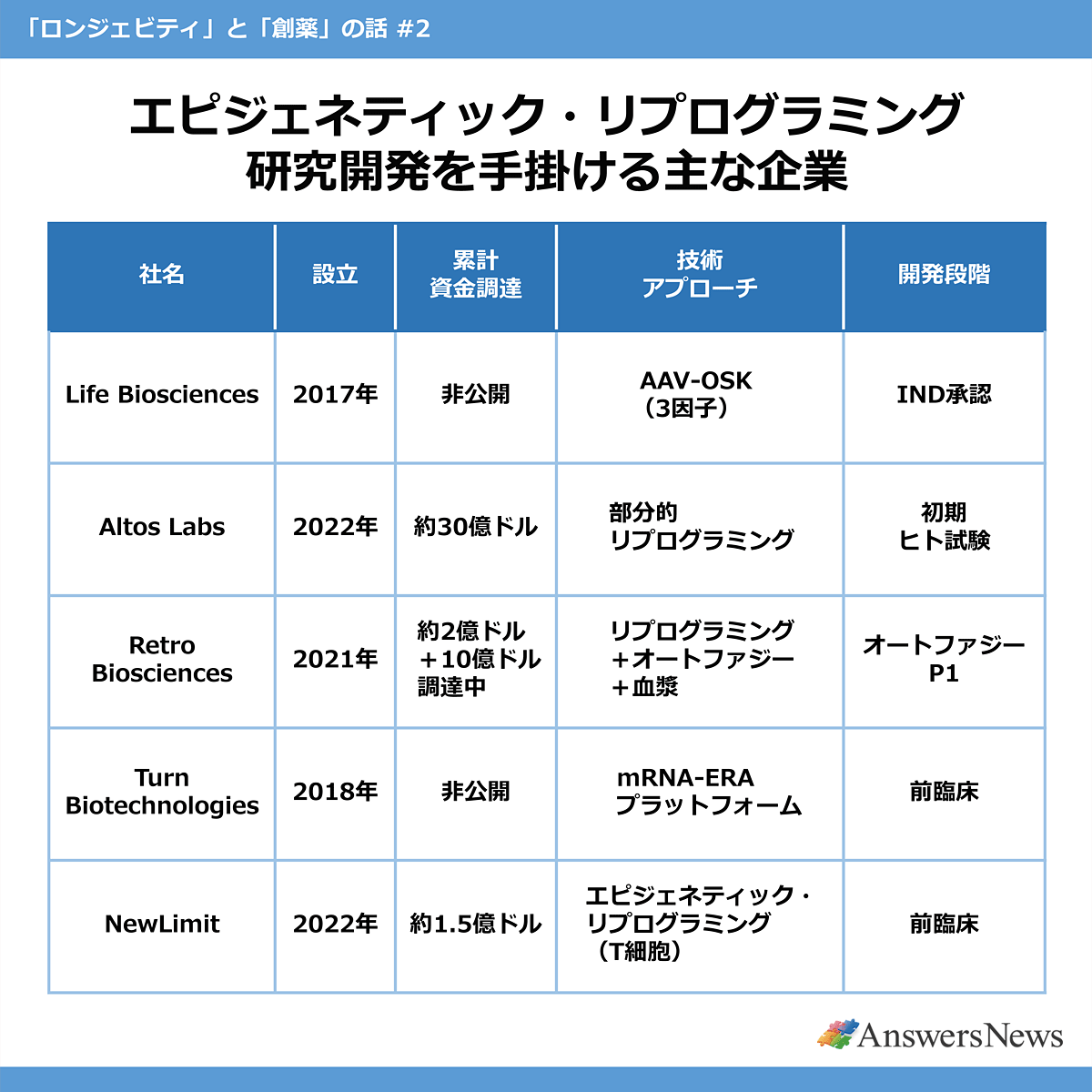

Life Biosciencesとともにこの領域で注目を集めているのが、米Altos Labsです。2022年に30億ドルという史上最大規模の初期資金で設立された同社は、Jeff Bezos氏、Yuri Milner氏、ARCH Venture Partnersといった投資家の支援を受け、Juan Carlos Izpisua Belmonte博士らこの領域で世界トップクラスの研究者を擁します。2025年8月にはJoan Mannick博士をCMO(最高医学責任者)兼製品開発責任者として招聘し、臨床開発フェーズへの移行を鮮明にしました。Mannick氏は、mTOR阻害薬による免疫老化へのアプローチを研究開発するresTORbioを共同創業した人物であり、老化研究と臨床開発の両方に精通しています。Altos Labsはマウスモデルで寿命延長とヘルススパンの改善を示しており、2025年後半から初期のヒト安全性試験に着手したとされます。

エピジェネティック・リプログラミングにはほかにも複数の新興企業が参入していますが、各社のアプローチは大きく異なります。Life Biosciencesは疾患特異的なAAV送達、Altos Labsは基礎研究の厚みを武器にした統合的プラットフォーム、米Turn Biotechnologiesはコントロール性に優れたmRNAベースの一過性発現にフォーカスしており、同Retro Biosciencesはリプログラミングに加えてオートファジーや血漿療法を組み合わせたマルチモダリティ戦略を採用。米NewLimitはT細胞という比較的リスク管理しやすい細胞に焦点を当てています。

こうした多様性は、エピジェネティック・リプログラミングがまだ最適解を見出していないことの裏返しでもあります。送達方法(AAV vs. mRNA vs. 低分子)、因子の組み合わせ(OSK vs. OSKM vs. 単一因子)、投与プロトコル(周期的 vs. 一過性)、標的組織といった要素はいずれも未確定で、それぞれの選択が安全性と有効性のバランスを大きく左右します。

2025年6月には、山中因子に匹敵する若返り効果をSB000という単一の因子で実現したとするプレプリントも発表されました。因子の削減は安全性の向上に直結する可能性があり、技術の成熟はまだ途上にあります。

テック起業家が投資

エピジェネティック・リプログラミング領域で際立つのは、資金調達のスケールです。Altos Labsの30億ドル、Retro Biosciencesへの50億ドル評価での10億ドル調達交渉、NewLimitの1.3億ドルのシリーズBは、いずれも、従来のバイオテック投資の常識を超えています。

資金の出所も特徴的です。Jeff Bezos氏(Altos Labs)、Sam Altman氏(Retro Biosciences)、Brian Armstrong氏(NewLimit)など、テクノロジー領域で巨大なプラットフォームを築いた起業家たちがこぞって巨額の出資を行っています。

彼らは、従来の製薬VCとは異なるロジックで投資を行っています。伝統的なバイオVCは、明確な適応症とエンドポイントに基づいてモノを評価し、リスクとリターンをボトムアップに計算します。一方、テック起業家たちの投資哲学は、プラットフォーム構築とパラダイムシフトへの賭けに近いものがあります。彼らにとって老化研究は、既存の新薬開発の延長ではなく、ヘルスケアの構造そのものを再定義し得るトップダウンの「プラットフォーム機会」として認識されているのです。

この資本モデルには強みと弱みがあります。強みは、ある程度の期間で臨床的な成果を求められる上場バイオテックと異なり、長期的な基礎研究と技術開発に腰を据えて取り組める点です。Altos Labsが設立から3年以上を前臨床研究に費やせたのは、この資金構造あってこそと言えます。

一方の弱みは、出口戦略の不透明さにあります。30億ドルあるいは50億ドルという企業価値を正当化するには、最終的に巨大な市場を創造しなければなりません。しかし、老化そのものが適応症として確立されていない以上、個別の疾患を適応症として段階的に収益化していくことが必要となります。テック的なスケーラビリティの発想と、製薬的な逐次検証の論理は、しばしば緊張関係にあります。

2025年はこの緊張が顕在化した年でもありました。セノリティクス領域の代表的企業だった米Unity Biotechnologyは同年9月に事業を停止。同AbbVieは、Bill Maris氏とGoogleの資金援助を受けて設立された同Calico Life Sciencesとの長期共同研究契約の延長を見送りました。

創薬を可能にするための条件

エピジェネティック・リプログラミングが創薬として成立するためには、いくつかの条件を満たさなければなりません。

1つは安全性の確立です。腫瘍形成の懸念は依然として存在しており、部分的初期化においても脱分化の制御が不完全であれば深刻な副作用につながります。腫瘍化リスクの低減を目指してさまざまなアプローチが検討されていますが、ヒトでの長期の安全性データはまだ存在しません。

ロンジェビティ創薬は、最終的に健常者への予防的投与を見据えており、安全性に対する要求は治療薬よりも本質的に高くならざるを得ません。治療薬ならリスク・ベネフィットの観点で許容される副作用も、健常者では許容されないでしょう(安全性のハードルの高さは、ロンジェビティ領域全体に共通する構造的な課題であり、次回以降で論じるすべてのモダリティに通底します)。

2つ目の条件は送達技術の成熟です。AAVベクターは標的組織への効率的な送達を可能にしますが、免疫原性や搭載容量の制約があります。mRNAとLNP(脂質ナノ粒子)は一過性の発現制御に優れるものの、全身投与時の臓器特異的ターゲティングは依然として課題です。Turn Biotechnologiesが皮膚真皮層への特異的mRNA送達に成功し、他臓器への分布がなかったと報告したことは注目に値しますが、これを他の組織にも一般化できるかはわかりません。

3つ目はエンドポイントの設計です。エピジェネティック・クロックの若返りは、生物学的に興味深い指標ではありますが、規制当局がそれを臨床エンドポイントとして受け入れるかは別問題です。現実的には「視力の改善」「肝機能の回復」「認知機能の維持」といった既存の機能的エンドポイントに落とし込まざるを得ないでしょう。若返りという概念は、少なくとも当面は、個々の疾患に対する治療効果という枠組みでのみ検証されることになります。

揺らぐ境界線

細胞の時計を巻き戻すという発想は、生体システムの「状態」そのものを変えようとする試みで、特定の標的分子を阻害する従来型の創薬とは本質的に異なります。

しかし、科学的可能性と産業的現実の間には、なお大きな距離があります。安全性、送達、エンドポイント設計、規制、収益モデル。それぞれに高いハードルがあり、テック資本の潤沢さだけでは埋められない構造的課題が山積しています。

若返りは創薬の対象になり得るのか。この問いに対する答えは、おそらくER-100などの初期の臨床試験の結果が出そろう2027〜2028年あたりに、より具体的に見えてくるでしょう。それまで、この領域は「科学」「資本」「規制」が互いの境界線を揺さぶり続ける、きわめてダイナミックな空間であり続けます。

次回は、若返りとは異なるアプローチである老化細胞除去(セノリティクス)を取り上げます。Unity Biotechnologyの事業停止が示す教訓と、それでもなお残る可能性を検討します。

| 増井慶太(ますい・けいた)ロンジェビティ特化型VC(ベンチャーキャピタル)ASAGI Labs Ventures合同会社Managing Partner、BAIOX株式会社CEO、インダストリアルドライブ合同会社CEO。ヘルスケアやライフサイエンス領域の投資運営、M&A仲介、カンパニー・クリエーション、事業運営に従事。東京大教養学部卒業後、米系経営戦略コンサルティング企業、欧州製薬企業などを経て現職。 X:@keita_masui LinkedIn:https://www.linkedin.com/in/keita-masui/ ウェブサイト:https://alv.vc/ |