塩野義、3件8800億円超の大型投資で何を目指すのか…手代木社長が語った狙いと成長戦略

更新日

穴迫励二

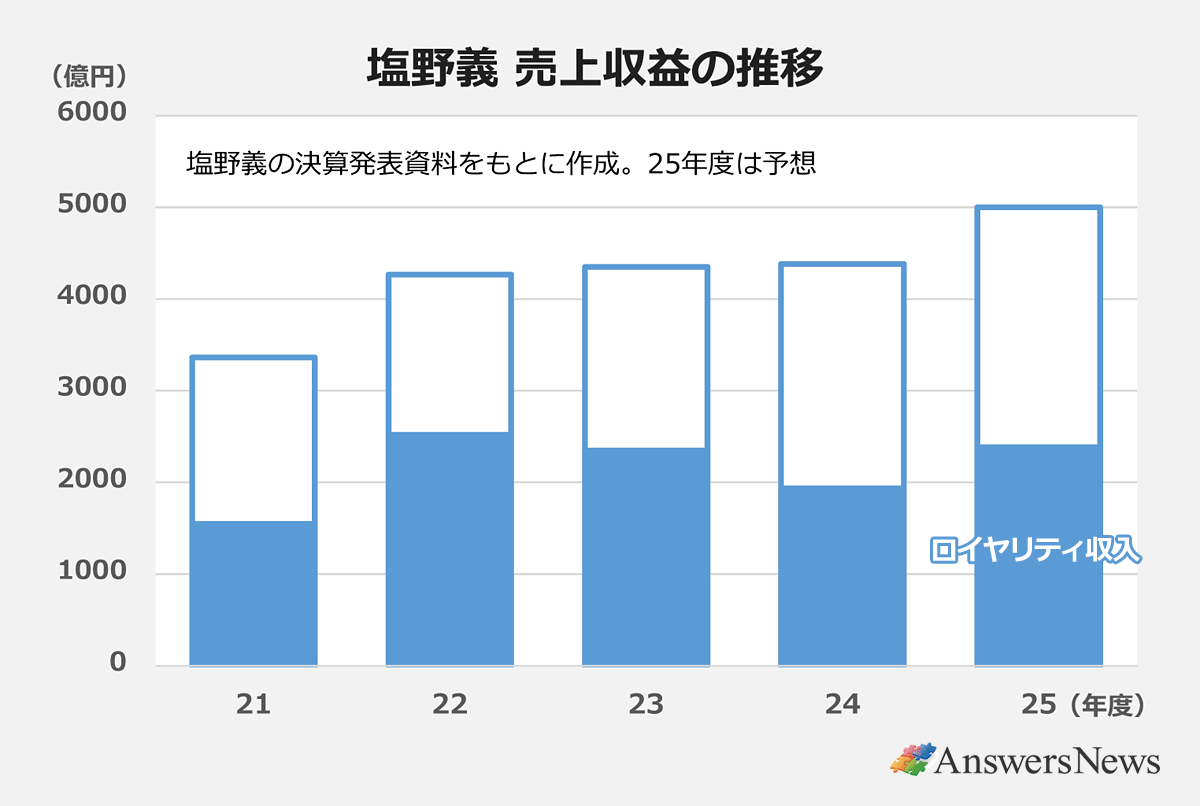

2025年度に3件の大型ディールを行った塩野義製薬。計8800億円超の投資で事業基盤を固め、30年度目標の「売上収益8000億円」を上方修正するとともに、40年代をも見据えた事業の再構築を進めます。ロイヤリティが収益を下支えする中で描く新たなビジネスの姿とは。

抗HIV薬の特許切れにらみ

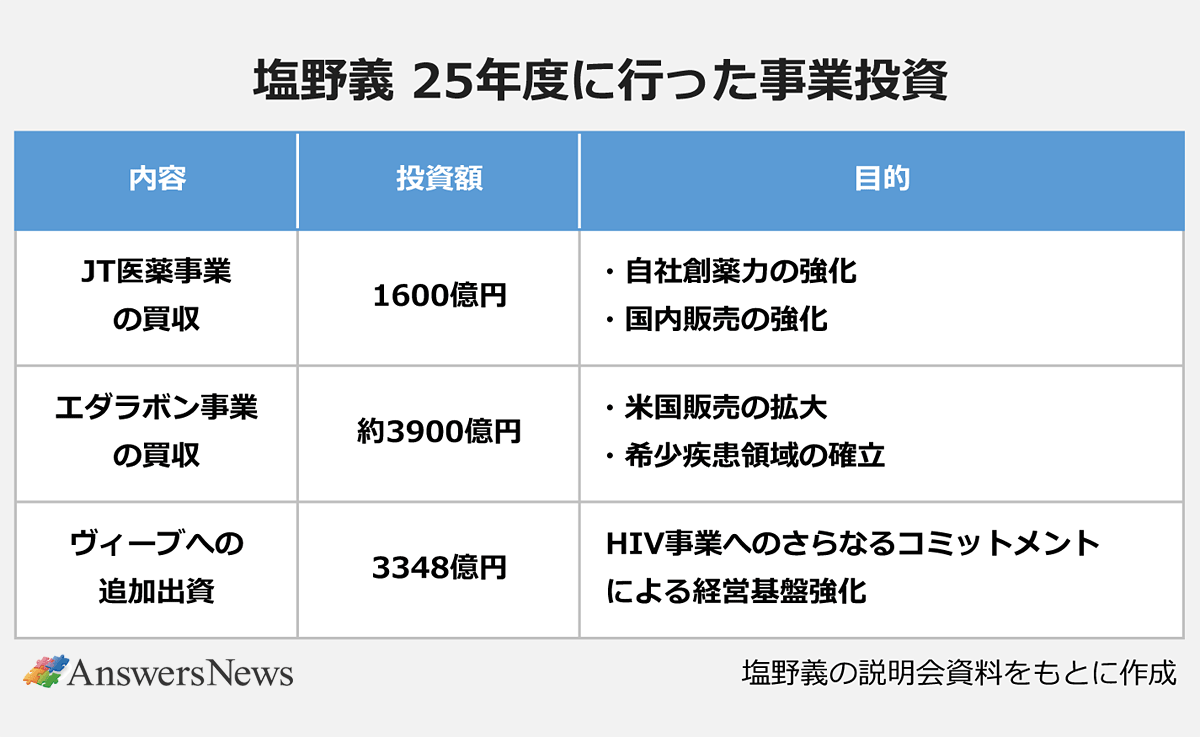

同社の手代木功社長は4月15日にメディア向けの説明会を開き、3件の大型事業投資の狙いと、それらを踏まえた今後の成長戦略を語りました。25年度に行った3案件は▽日本たばこ産業(JT)グループの医薬事業買収▽田辺ファーマのエダラボン事業買収▽英ヴィーブ・ヘルスケアへの追加出資――で、投じた金額は合計で8800億円を超えます。

短期間で立て続けに大型投資に踏み切った背景について手代木氏は、収益の柱である抗HIV薬のパテントクリフに言及。特許切れ後の穴埋め的なM&Aで高値掴みをしたくなかったこと、特許切れによるロイヤリティ収入の減少を回避するために進めてきたHIVフランチャイズの強化に見通しが立ったことを挙げました。抗HIV薬のロイヤリティ収入は同社の売上収益の約半分を占めますが、その大半をもたらすドルテグラビルは特許切れが近づいています。

HIV領域では、年2回投与の「S-365598」(開発番号)の臨床第1相(P1)試験で良好なデータを得ています。手代木氏は今年1月の26年3月期第3四半期決算説明会でも「(P1試験のデータで)自信を深めたことが、これだけのアグレッシブな行動に結び付いた」と説明。積極的にリスクを取りに行く決断をしたといいます。

同社の業績は25年3月期まで3年連続で売上高と営業利益が過去最高を記録、26年3月期も更新を見込みます。進行中の中期経営計画では「30年度売上高8000億円」を掲げていますが、大型投資による事業構造の変化を踏まえ、目標は上方修正する考えです。

「QOL疾患」確立

3案件のうちまず着手したのが、JTグループの医薬事業の買収です。研究開発を主とするJT本体の医薬部門と、子会社で主に販売を担う鳥居薬品、米国の研究開発拠点アクロスファーマを手に入れました。主な目的は2つで、国内販売体制の再構築と低分子創薬の強化です。

塩野義の現在の国内医療用医薬品事業は、感染症領域の製品の販売動向によって大きな振れ幅が生じています。販売が疾患の流行に左右されるためで、鳥居製品が加われば売り上げの見通しが立てやすくなり、業績も安定します。感染症領域の国内売上収益全体に対する比率は年度によって変わりますが、手代木氏は将来的に「2割以下に抑えたい」としています。花粉症向けの舌下免疫療法「シダキュア」など、後発医薬品が出にくく特許切れの影響を受けにくい製品を持つこともメリットです。

大型ディールの狙いや成長戦略を語った手代木氏

販売面では、これまで訪問できていなかった耳鼻科や皮膚科で、抗ウイルス薬「ゾコーバ」「ゾフルーザ」や不眠症治療薬「クービビック」の販促活動が可能になります。今後は、相対的に高い旧鳥居の原価コントロールが課題ですが、コスト面ではすでにシナジーを発揮し始めているといいます。

約670人の研究員を取り込み、自社創薬力も高めます。塩野義は低分子創薬を得意としますが、従来のリソースでは新たな研究に人員を振り分けるのが困難でした。塩野義は「QOL疾患」を感染症に次ぐ「第2のフランチャイズ」として確立したい考えで、アレルギー領域を獲得したことで研究と販売の両面で一気に基盤を構築できました。

米国とHIVの事業基盤強化

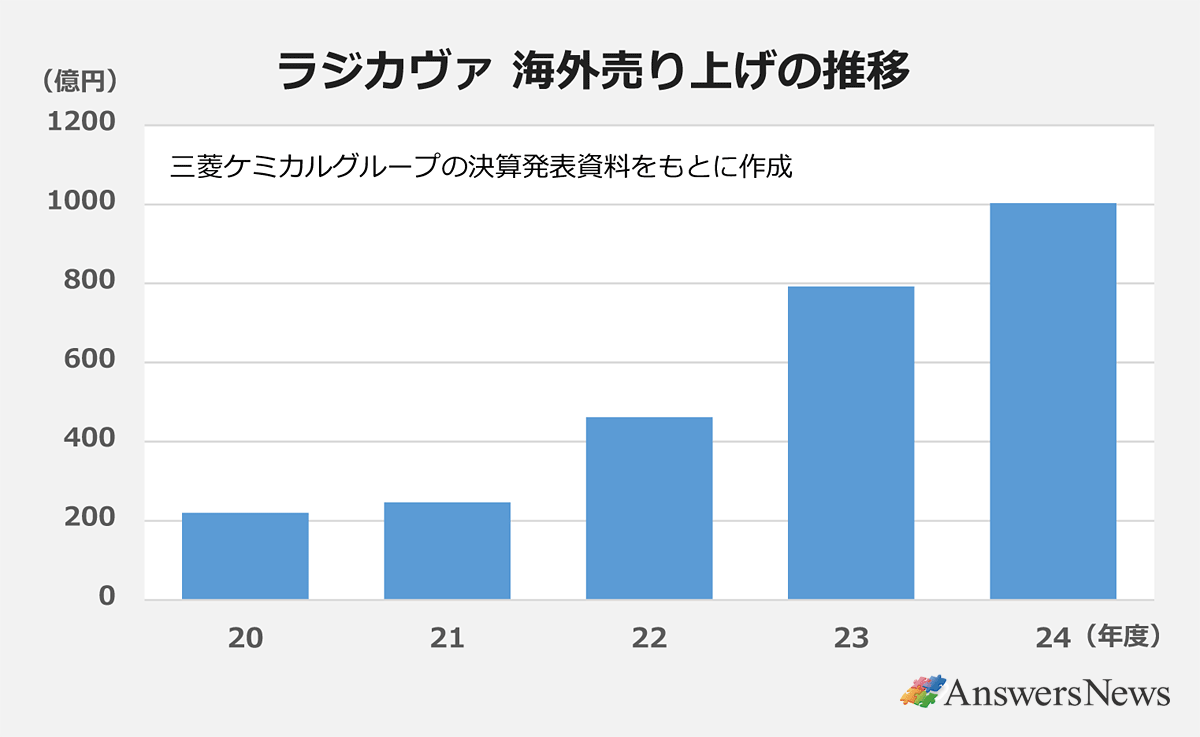

田辺ファーマのエダラボン(米国製品名・ラジカヴァ)事業買収は、昨年12月に契約を結び、4月1日から米国子会社としてスタートを切りました。買収金額は25億ドル(約3900億円)で、一定の条件を満たせば将来の売り上げに応じたロイヤリティを支払います。投資額は「大きいように見えるかもしれない」(手代木氏)ものの、人材を含む事業基盤をそのまま受け継いだことで米国での自社製品上市にも弾みがつきます。

ラジカヴァの25年3月期の海外売上高は1003億円。22年6月に米国で経口懸濁液の承認を取得して以降、急速に市場を拡大しています。米国事業について手代木氏は決算説明会で、米政府と契約して供給する抗菌剤セフィデロコル(一般名)と合わせて「早期に10億ドルプラスアルファを売り上げ、次の成長に臨みたい」としています。ただ、ラジカヴァは29年5月に特許切れを迎えるとされ、その後、米国事業がどのような収益構造になるかは不明です。

自社や旧JTの希少疾患治療薬候補を米国で発売、重要な注力領域として確立することも目指します。現在のパイプラインには、自社開発の脆弱X症候群・ジョルダン症候群治療薬ザトルミラスト(一般名)やポンペ病治療薬「S-606001」(開発番号)があり、JTの研究プログラムや新たなシーズの獲得も視野に入れます。

ヴィーブへの追加出資は4月に完了を発表。保有割合をこれまでの10.0%から21.7%に引き上げ、HIV領域の事業基盤を強化しました。ヴィーブは塩野義の持分法適用会社となり、戦略的な意思決定の迅速化と発言力強化を期待。ヴィーブからの配当金の増加も見込めます。追加出資は「戦略的に極めて重要度が高い」(手代木氏)ことから、その機会を以前からうかがっていたといいます。

同社はかねてから、25年度までに8800~9000億円規模の外部投資を行うと公言。最終年に大型案件を相次いで実施したことで、30年に向けた事業の全体像が固まってきました。収益の主体は日本と米国。急性呼吸器疾患領域が売上高に占める割合を相対的に低下させるとともに、舌下免疫療法やワクチンなど特許切れに強い事業も拡充して経営の安定化を図ります。OTC医薬品については「重要なアーム」(手代木氏)として引き続き保有。研究開発では現在の自社創薬比率60%を維持し、低分子で世界一を目指すことも可能だとしています。

次世代の成長基盤を取り込んだことを踏まえ、同社は新たな中期経営計画を27年度以降に発表する予定です。