アステラス「イクスタンジクリフ」自社パイプラインで成長回帰…売上収益「30年代半ばに過去最高」

更新日

穴迫励二

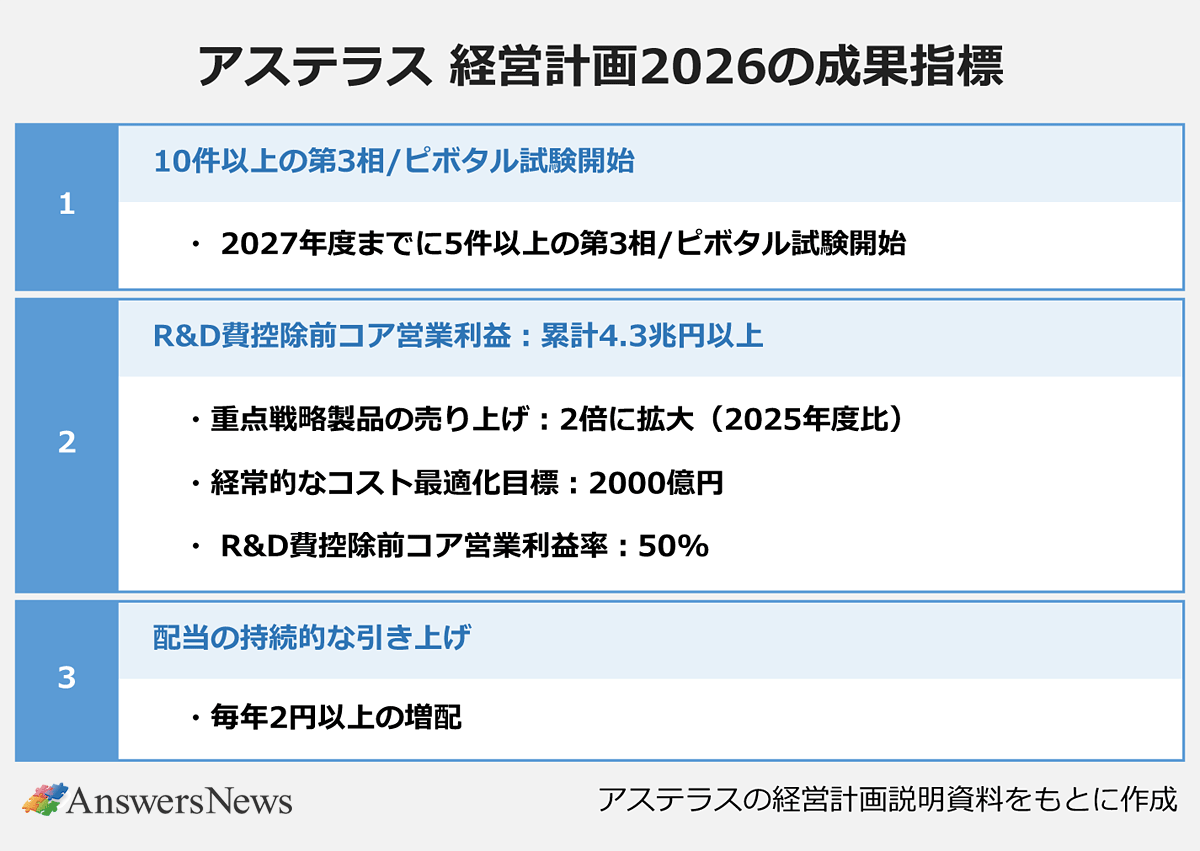

主力の前立腺がん治療薬「イクスタンジ」の特許切れが迫るアステラス製薬が、2026~30年度の経営計画を発表しました。▽10件以上の臨床第3相(P3)/ピボタル試験開始▽研究開発費控除前コア営業利益累計4.3兆円以上――を成果指標とし、自社パイプライン主導での成長回帰を計画。2000億円規模のコスト削減も行い、パテントクリフを乗り越えます。

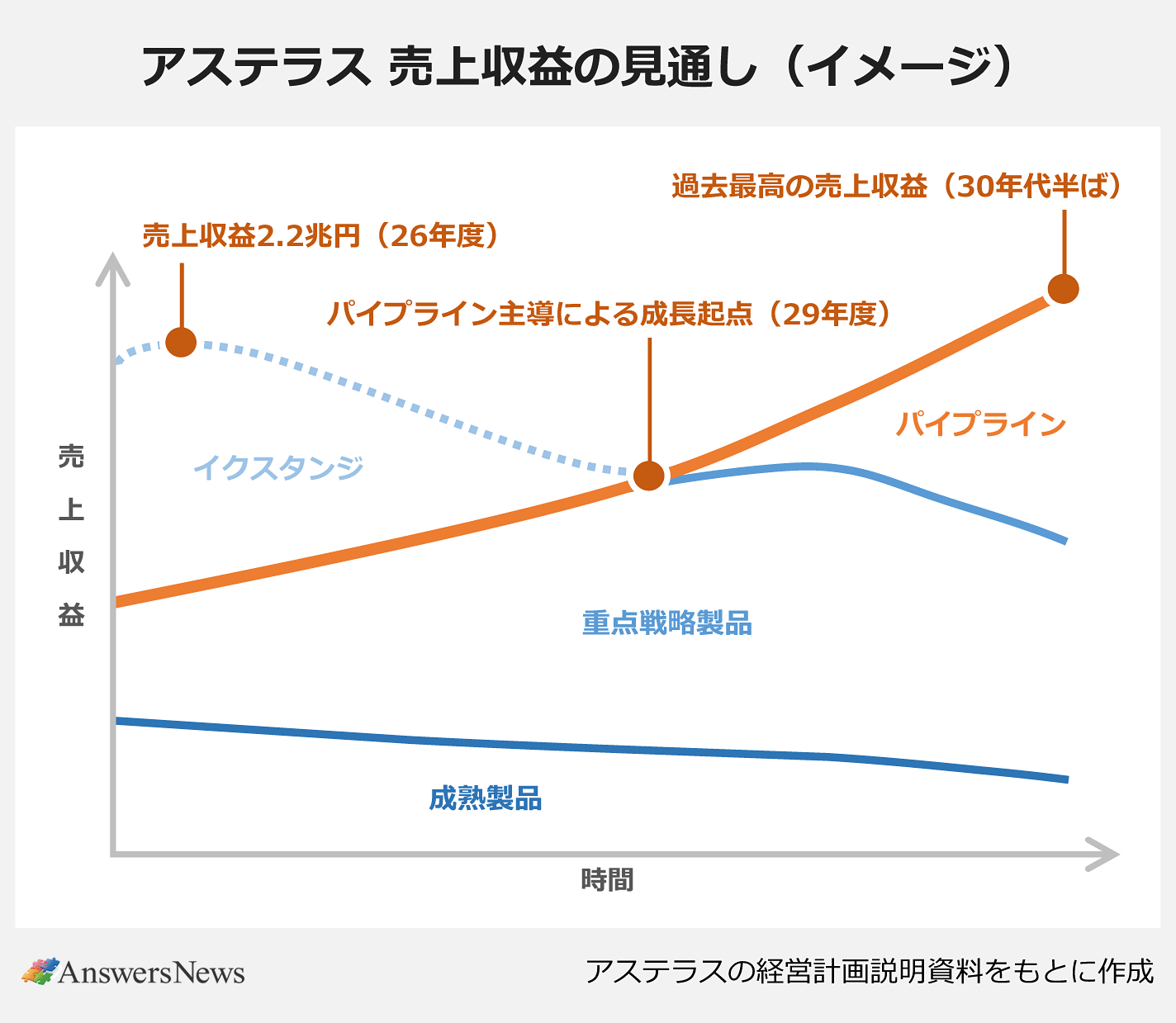

売上収益は29年度が底、重点戦略製品は倍増計画

計画は30年度までの収益、財務、研究開発の方向性を掲げる一方、最終的には「30年代半ばまでにパイプライン主導で過去最高水準の売上収益を目指す」ことをゴールとしています。同社は今期、過去最高となる2兆2200億円の売上収益を予想。イクスタンジの特許切れに伴う減収を経て、次の成長ステップへと向かいます。

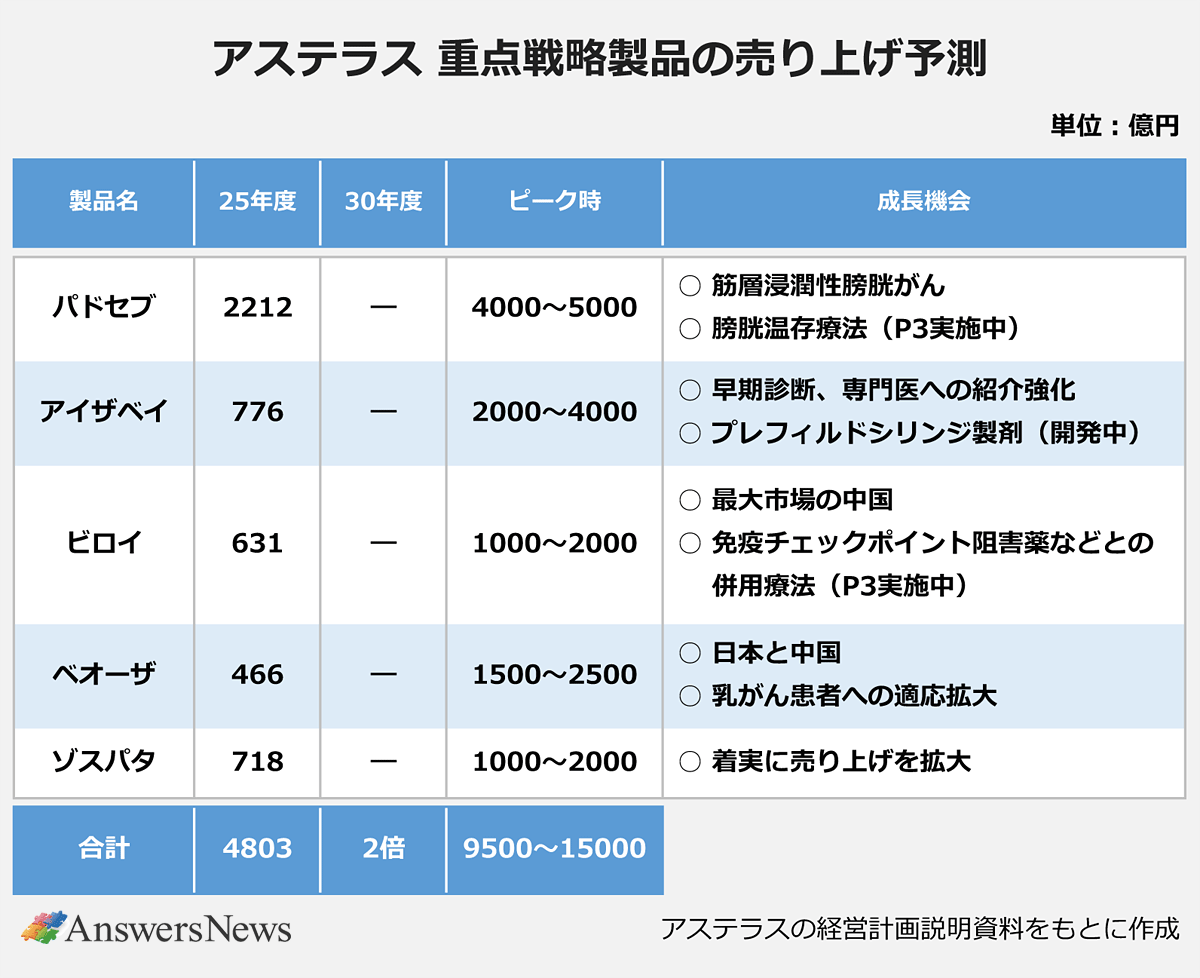

計画では、収益性の高い重点戦略製品を軸にキャッシュを生み出しつつ、コスト最適化にも取り組み、自己資金の創出を基盤とした戦略を進めます。25年度に9608億円を売り上げたイクスタンジの特許切れは、米国が27年、欧州が28年、日本が29年。売上収益は29年度が底と予想しており、減収分を重点戦略5製品と自社パイプランから生まれる新製品でカバーします。

重点戦略製品の売上収益は過去5年で約10倍に拡大しましたが、今後5年間でさらに倍増させる考えです。25年度の売上収益は計4800億円で全体に占める割合は23%でしたが、30年度にはこれが50%を超えると予想。計画期間中の収益の柱であるとともに、キャッシュ創出の源泉となります。

パイプライン「ポテンシャル1兆円」

研究開発では、30年度までに開始を目指す10件以上のP3/ピボタル試験のうち、5件以上を27年度までに開始したい考え。パイプラインには、標的タンパク質分解誘導薬、T細胞エンゲージャー、網膜疾患向け細胞治療、希少疾患向け遺伝子治療薬が控えており、アステラスはこれらの売り上げポテンシャルを30年代半ばに約1兆円とはじきます。

岡村直樹社長CEO(最高経営責任者)は5月26日の説明会で「重点戦略製品はパイプラインの成長が本格化する前から十分なキャッシュを創出する」と説明。そのキャッシュを研究開発に再投資することで「30年代半ばには過去最高水準の売上収益を達成できる」と強調しました。

事業開発では「価値付加型」にフォーカス。岡村氏は「既存の製品やケイパビリティとのシナジーが期待できるアセットを獲得し、パイプラインを強化する」とし、一方で「短期的な収益確保を目的とした『レスキュー型』は原則として追求しない」と明言しました。計画では5年間累計で約2兆8500億円を成長投資に充てる方針で、このうち約2兆円を研究開発に、残る約8500億円を事業開発などの戦略的投資に配分します。

コスト削減2000億円、R&D費控除前コア営業利益率50%に

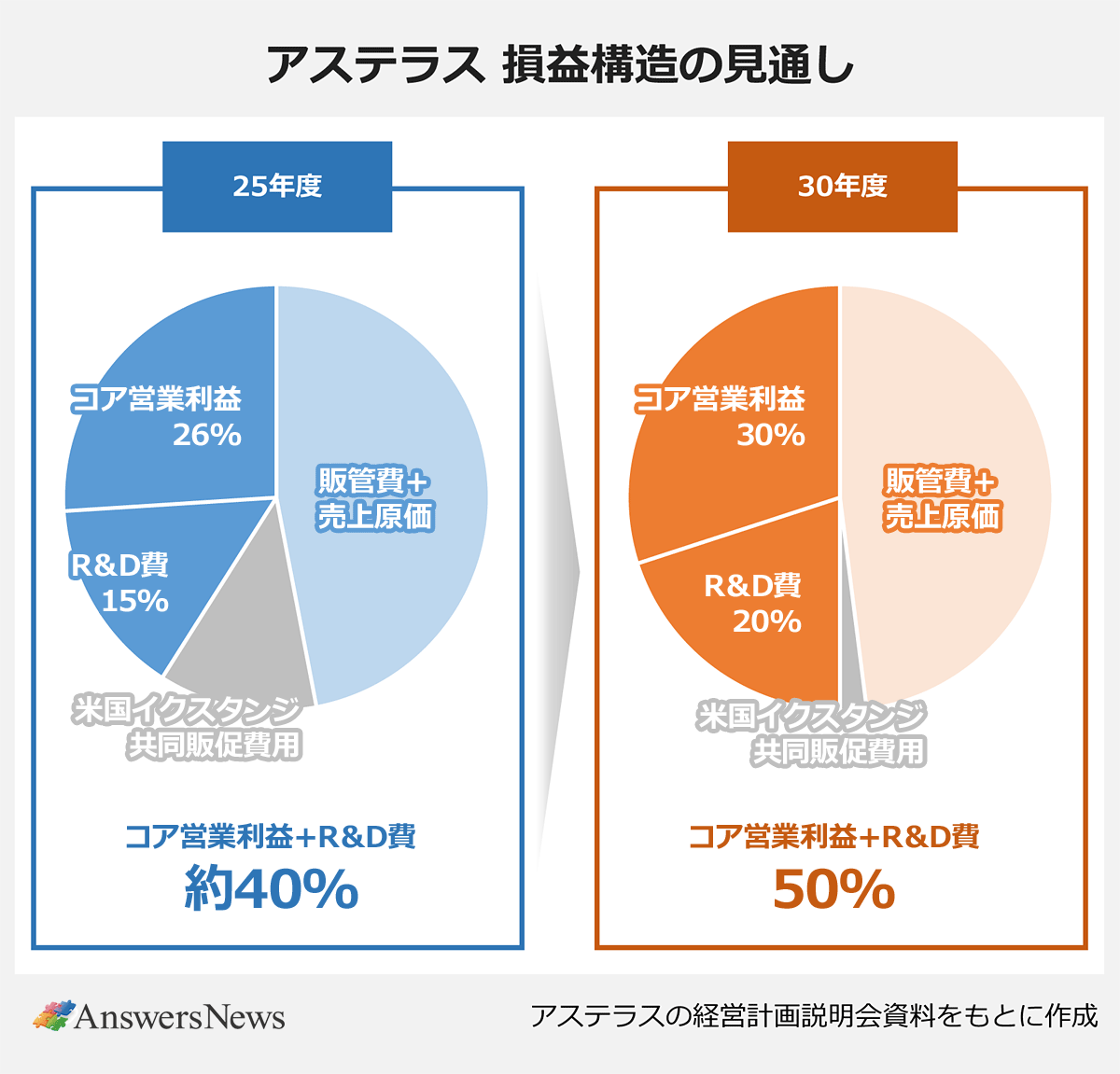

成果指標とする研究開発費控除前コア営業利益累計4.3兆円以上の達成に向けては、重点戦略製品を軸とする売上収益の最大化に加え、経常的なコスト最適化にも取り組みます。

アステラスは24年度から全社的なコスト最適化策「SMT(サステイナブル・マージン・トランスフォーメーション)」を進めており、過去2年間で650億円を削減しました。30年度までにさらに2000億円を削減する計画で、主な施策に▽AI・デジタル活用による業務効率の向上▽成熟製品のコスト最適化▽アジャイルで生産性の高い働き方への転換――を挙げています。

アステラスの25年度のコア営業利益率は26%、研究開発費率は15%でした。これを30年度にはそれぞれ30%、20%とし、研究開発費控除前コア営業利益率を50%に引き上げます。米国でのイクスタンジの共同販促費用が30年度にはほぼなくなることも収益性向上に寄与します。研究開発費は売上収益の20%を目安としつつ、パイプラインの進展に応じて年度により最大5ポイントを弾力的に上乗せします。

岡村氏は「27年度までにコア営業利益率30%を達成し、その後は研究開発に20%を投資しても安定的に30%を維持できるコスト構造を確立する」と説明しました。

第一三共に届かず

国内の製薬大手では今年、第一三共も中期経営計画を発表しており、最終年度となる30年度の目標として売上収益3兆円以上、営業利益6000億円以上を掲げました。ADC(抗体薬物複合体)を中心としたがん領域の製品群が業績拡大を牽引します。一方のアステラスは利益率の向上を目指すものの、売上収益は現在を下回る見通しで、第一三共に届かない計算になります。

関連記事:第一三共「オンコロジー世界トップ5」へ新中計…30年度に売上収益3兆円、8割近くをがんで稼ぐ体制に

圧倒的な成長ドライバーとなったイクスタンジの特許切れを1剤でカバーできるような超大型品はなく、重点戦略製品の積み上げと自社パイプラインの上市・育成がパテントクリフ克服のカギになります。開発の不確実性や競合環境の変化も想定されますが、収益性向上と投資拡大を両立させて持続的成長を実現したい考えです。

AnswersNews編集部が製薬企業をレポート

あわせて読みたい

オススメの記事

-

中外製薬、1~6月期19.2%最終増益/旭化成セラピューティクス、患者サポートプログラムで個人情報漏洩 など|製薬業界きょうのニュースまとめ読み(2026年7月24日)

-

【2026年版】国内製薬会社ランキング―売り上げトップ武田は4.5兆円…2位は大塚HD、アステラスと第一三共は初の2兆円突破

-

【2026年版】製薬会社世界ランキング―ロシュが3年連続首位、GLP-1製剤拡大でリリーが2位に浮上

-

MRで新たな大型募集、領域未経験で応募できる求人も増加…製造やMSLも堅調|製薬業界 今月の転職求人動向レポート(2026年7月)

-

AnswersNewsは創刊10周年を迎えました。編集長より読者の皆様へお礼とご挨拶