ジーエヌアイ、あゆみ製薬買収で日本市場に事業基盤…ルオ社長「理想的な案件」強調も自社新薬投入は「未定」

更新日

穴迫励二

中国と米国を起点に医薬品・医療機器事業を展開するジーエヌアイ(GNI)グループが、解熱鎮痛薬「カロナール」を持つあゆみ製薬を買収しました。日本で製造販売の基盤を獲得したことで、企業規模の拡大に弾みをつけたい考えです。将来的な目標は売上高30億ドル以上の世界的な中堅バイオファーマだとする同社。今後の事業活動について、イン・ルオ社長CEO(最高経営責任者)に話を聞きました。

GNIはあくまで日本の会社

――中国や米国を中心に事業活動するGNIが、あゆみ製薬を買収したことで注目を集めています。

GNIはあくまで日本の会社です。2005年に中国の上海ジェノミクスと経営統合したため、中国企業という誤解を持たれることがあります。当社に関するニュースの多くが中国から発信されることも、そのような印象を持たれやすい要因だと思います。

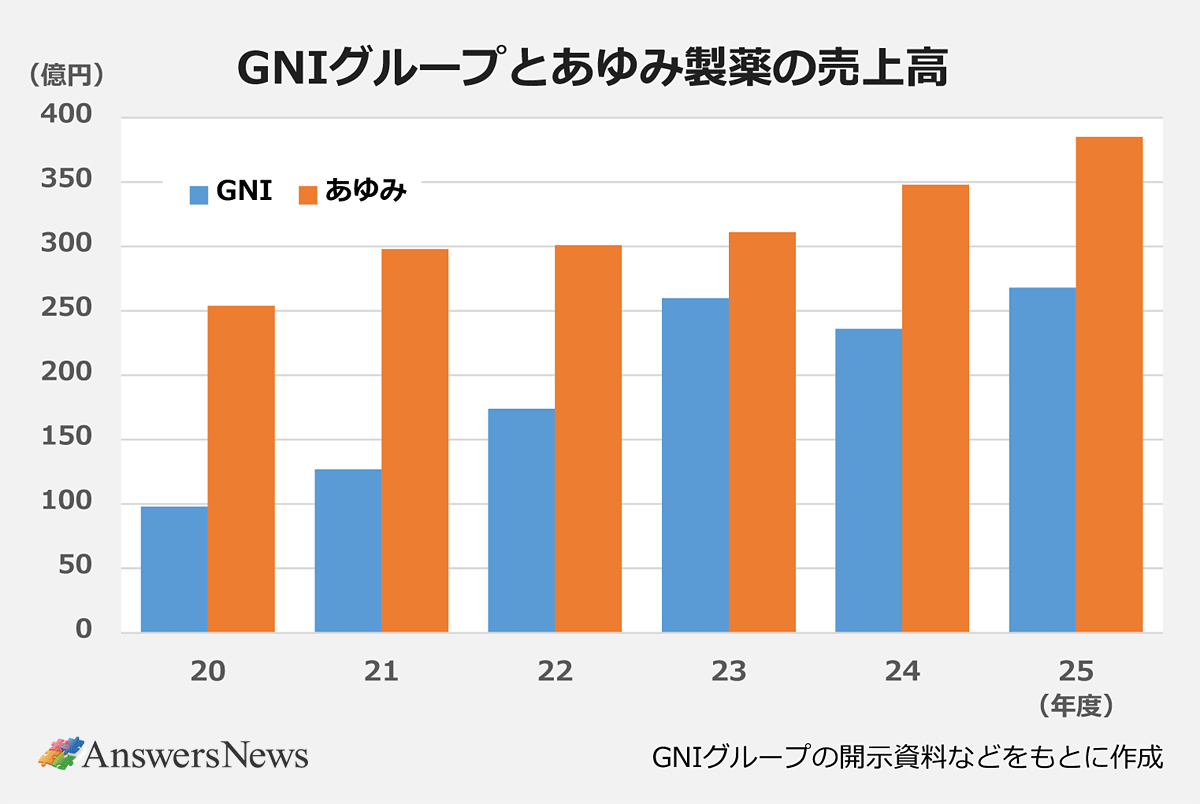

――現在の売上高は268億円(2025年12月期)。製薬企業としてのプレゼンスはそれほど大きくありません。事業の状況を教えてください。

これまでは典型的なバイオベンチャー(BV)でした。もともとは米カリフォルニア州で設立され、当初の社名は「ジーン・ネットワーク・インク」でした。現在の社名である「GNI」はその略称です。一般的にバイオテクノロジー企業の多くは、開発に失敗して事業を閉じるか、成功したとしても大手製薬企業に買収されます。しかし、われわれは小さなBVを自力で製薬企業へ成長させるという最も困難な道を選びました。

当時、BVが製薬企業へと成長するには3つの条件があると考えました。それは(1)新薬を持つこと、(2)自社で製造・販売する能力を持つこと、(3)グローバル企業になること――です。これを実現することが唯一の道だと思ったのです。

その過程で最初に新薬の承認を取得したのは中国でした。現在、開発中の2つ目の新薬も中国で進めていますが、この製品は世界展開を計画しています。中国で成功したことで、米国事業への投資が可能になりました。

一方で、日本の企業でありながらプレゼンスが十分ではないことも常に感じていました。米中には研究開発、製造、販売の機能があります。しかし、日本には十分な基盤がないため、パイプラインが充実してきた段階でピースを埋めることが必要でした。そこで出会ったのがあゆみ製薬の買収提案です。当社の事業計画に合致した理想的な案件だと判断しました。

――買収はブラックストーン側から持ち込まれたものですか。

投資銀行から提案を受けました。M&Aで重要なのは、「自社に合う案件か」「シナジーがあるか」「統合が可能か」を素早く見極めることであり、最も重要なのは「買収資金を用意できるか」です。幸いにも小規模なM&Aや投資を経験してきたので、このプロセスには比較的慣れていました。

買収額は「十分合理的」

――買収金額約448億円の評価は。

企業価値の評価には、いくつかの要素があります。まず、第三者による評価。次に、自社にとってどれだけ重要な会社なのか。そして、その会社を将来的に成長させられる可能性も考えます。

提示された企業価値は十分に受け入れられる水準で、将来さらに成長させられると考えました。ブラックストーンとの交渉の結果や、中国や米国の同規模の製薬会社の買収事例から見ても、十分に合理的な価格だったと思います。

買収資金のうち現金部分については銀行から借り入れで、残りは株式で支払いました。現金よりも、株式による支払いの割合の方がやや大きくなっています。

――ブラックストーンにとっては、あゆみ製薬をGNIに売却したことで、結果的に上場を果たせたようにも見えます。

ブラックストーンの考えを私が代弁することはできません。ただ、結果としてGNIグループの一員になることが、あゆみ製薬にとって最も良い選択だと判断されたのだと思います。GNIは成長を続けており、中国での新薬承認が実現すれば売り上げも大きく伸びるでしょう。米国では自己免疫疾患、リウマチ、がんなど、さまざまなパイプラインがあります。これらの開発が順調に進めば、会社はさらに成長していきます。

統合を最優先、バイオシミラー事業を強化

――以前から日本での事業拡大を考えて買収先を探していたのでしょうか。

会社が成長するには事業を一から立ち上げることや、すでに事業基盤を持っている会社を買収する方法があります。自ら工場を建設し、人を採用し、販売組織をつくることもできますが、多くの時間と資金が必要です。

一方で、すでに製造や販売の機能を持っている会社を買収すれば、その時間を大幅に短縮できます。ただ、日本には製薬企業が数多くありますが、実際に買収できる会社はそれほど多くありません。仮に買収可能な会社があったとしても、製品ポートフォリオや対象疾患領域が自社の事業と合致するとは限りません。重視するリウマチや疼痛の領域に強みがあるなど、相性の良さも必要です。

あゆみ製薬はその条件に最も適していました。理由は3つあります。それは、(1)製造と販売の両方の機能を持っている、(2)リウマチや疼痛という自社が重点を置く領域に強みがある、(3)低分子医薬品だけでなく、バイオ医薬品も取り扱っている――です。

――あゆみ製薬の獲得によって、まず取り組むことは何ですか。

買収直後から自社製品を販売することを最優先にはしていません。まず重要なのは、統合作業です。あゆみ製薬はこれまで非上場会社だったため、コンプライアンスやガバナンスなど上場企業グループとして必要な体制を整えていく必要があります。この作業には一定の時間がかかります。したがって、事業を安定的に運営しながら統合作業を着実に進めていくことが最優先になります。

一方で、あゆみ製薬では今後、バイオシミラー事業を拡大していくことを考えています。そのために必要なネットワークやリソースは、GNIグループとして持っているので、比較的早い段階で取り組むことができると思います。

GNIグループ全体として次の大きな成長の柱は肝線維症治療薬です。この製品が承認されれば、企業規模はさらに拡大するでしょう。したがって、まずは統合作業を進めること。その次に、バイオシミラー事業を強化すること。そして将来的には、自社で開発した新薬をあゆみ製薬の販売網に乗せていくこと。そのような段階を想定しています。

インタビューに答えるジーエヌアイグループのイン・ルオ社長CEO

日本での自社新薬発売時期は未定

――バイオシミラー事業は持田製薬との協業が中心ですが、提携先を広げていくことになりますか。

あゆみ製薬が築いているネットワークは、そのまま大切にしていきます。今後取り扱う製品が増えれば、新しく提携先が増える可能性はありますが、現時点で既存のパートナーとの関係を変える考えはありません。持田製薬との関係についても十分理解していますし、今後も継続していく考えです。

――将来的にGNIグループが開発した新薬は、いつ頃ごろから日本で販売できそうですか。

現在、最も重要だと考えている開発品は肝線維症治療薬ヒドロニドン(一般名)です。この適応疾患に対しては、世界的にも十分な治療薬がありません。特にMASH(代謝機能障害関連脂肪肝炎)に伴う肝線維症は非常に大きな市場になると考えています。中国で得られた試験結果を見る限り、世界でも十分に展開できる可能性があります。

現在、その実現に向けて開発を進めていますが、具体的なスケジュールについては、お話しすることができません。米国で上場している子会社の開示にも関わる内容であり、現時点では回答を控えます。

ヒドロニドンについては、日本でも開発を進める可能性はあります。ただ、最終的な開発戦略については、グループ全体で判断していくことになります。日本をグローバル開発の一部に組み込むかどうか、まだ具体的に決まっていません。適切なタイミングで判断していきます。

現在の主力製品である特発性肺線維症治療薬「アイスーリュイ」は、日本で同カテゴリの薬剤が既に販売されているため、導入は考えていません。

――現時点ではGNIの新薬を日本で販売する具体的な時期は決まっていない、ということでしょうか。

はい。ただ、あゆみ製薬を買収した最大の目的は、日本で本格的に事業展開するための基盤を持つことです。これまでは日本に製造機能や販売機能がありませんでした。ゼロから工場を建設し、販売組織をつくることを考えれば、非常に大きな時間と投資が必要になります。日本で事業を展開するための基盤を一気に整えることができたことが最も重要です。中米日というアジア太平洋の主要市場で製造販売体制を構築し、真のグローバルなバイオ医薬品企業へ成長させる足掛かりとなりました。

30億ドル規模の中堅バイオファーマに

――今回のような企業買収を続けていく考えはありますか。

一般論として言えば、世界の製薬企業はM&Aを通じて成長してきました。われわれも成長の選択肢としてM&Aを否定しません。とはいえ、その道は非常に困難なものです。同じ時期に創業したバイオベンチャーを見ても、現在まで生き残っている企業は決して多くありません。一方で、成功している製薬企業の多くは大規模なM&Aを経て現在の姿になっています。われわれがM&Aという道を選ぶのは、ごく自然なことだと思っています。

もっとも、現在の最優先課題はM&Aより新薬の承認を得ることです。それを達成すれば会社の規模も大きく変わり、先々の選択肢も広がっていきます。新薬の開発はこれからも最重要テーマですが、会社をより早く成長させるにはM&Aも有効な手段です。世界の製薬企業も、その多くが両方を活用して成長してきました。われわれも研究開発に投資しますし、M&Aも活用します。

――日本で事業を展開する上では薬価や保険給付など日本独自の制度への対応も必要になります。

日本だけが特別だとは思っていません。中国も米国もそれぞれの制度があります。海外企業が進出すれば、その国の制度に適応しなければなりません。日本だけではなく、どの国でも同じことです。

今回の買収で米国、中国、日本の3つの市場に事業基盤を持つことができました。これは非常に大きな意味があります。日本に製造や販売の機能がなければ、日本企業から提携や協業を持ちかけられることはほとんどありません。まずわれわれ自身が事業基盤を持つことが重要なのです。今後はさまざまな企業と協業できる可能性が出てきました。

日本市場は海外企業にとって参入が難しいと言われますが、米国や中国でもそれは同じです。日本企業が中国や米国に進出するのも簡単ではありません。それぞれの市場で現地の制度や商習慣を理解し、事業基盤を築くことが重要です。

――定量的な中期経営計画があれば教えてください。

具体的な中計という形ではありませんが、まずは新薬の承認を得ることです。将来的に企業規模は現在とは大きく変化し、世界で競争できる中堅バイオファーマへ成長することが目標です。

製薬業界における自分なりの分析では、ブロックバスターを3つ持つことができれば世界のトップ20に入ることができます。2つブロックバスターがあれば、世界の中堅製薬企業の仲間入りができます。世界の中堅バイオファーマの売り上げ規模としては最低でも30億米ドル程度は必要だと考えています。

20年以上前の創業時から、私の夢はグローバルプレーヤーになることでした。今、そこに向かって一歩一歩進んでいるところです。

あわせて読みたい

オススメの記事

-

血液製剤機構、北海道千歳市に新工場…免疫グロブリン製剤を増産/IPSEN、FOP治療薬「ソホノス」発売 など|製薬業界きょうのニュースまとめ読み(2026年7月7日)

-

【2026年版】国内製薬会社ランキング―売り上げトップ武田は4.5兆円…2位は大塚HD、アステラスと第一三共は初の2兆円突破

-

【2026年版】製薬会社世界ランキング―ロシュが3年連続首位、GLP-1製剤拡大でリリーが2位に浮上

-

MR、スペシャリティ領域で大型募集…製造は関西でバイオ人材の募集活発|製薬業界 今月の転職求人動向レポート(2026年6月)

-

AnswersNewsは創刊10周年を迎えました。編集長より読者の皆様へお礼とご挨拶