新薬開発も米中2強時代に…治験シェア拮抗、中国企業と海外企業のディール急増

更新日

前田雄樹

新薬開発で「米中2強」の構図が鮮明になってきています。中国に本社を置く企業が行う治験は2016年以降急増し、世界全体に占めるシェアは米国と拮抗。多くは中国国内のみでの実施にとどまるものの、中国バイオ医薬品企業と海外企業とのディールは25年に過去最高に達しており、今後、中国発新薬のグローバル展開がさらに進みそうです。

世界の治験、米中で67%

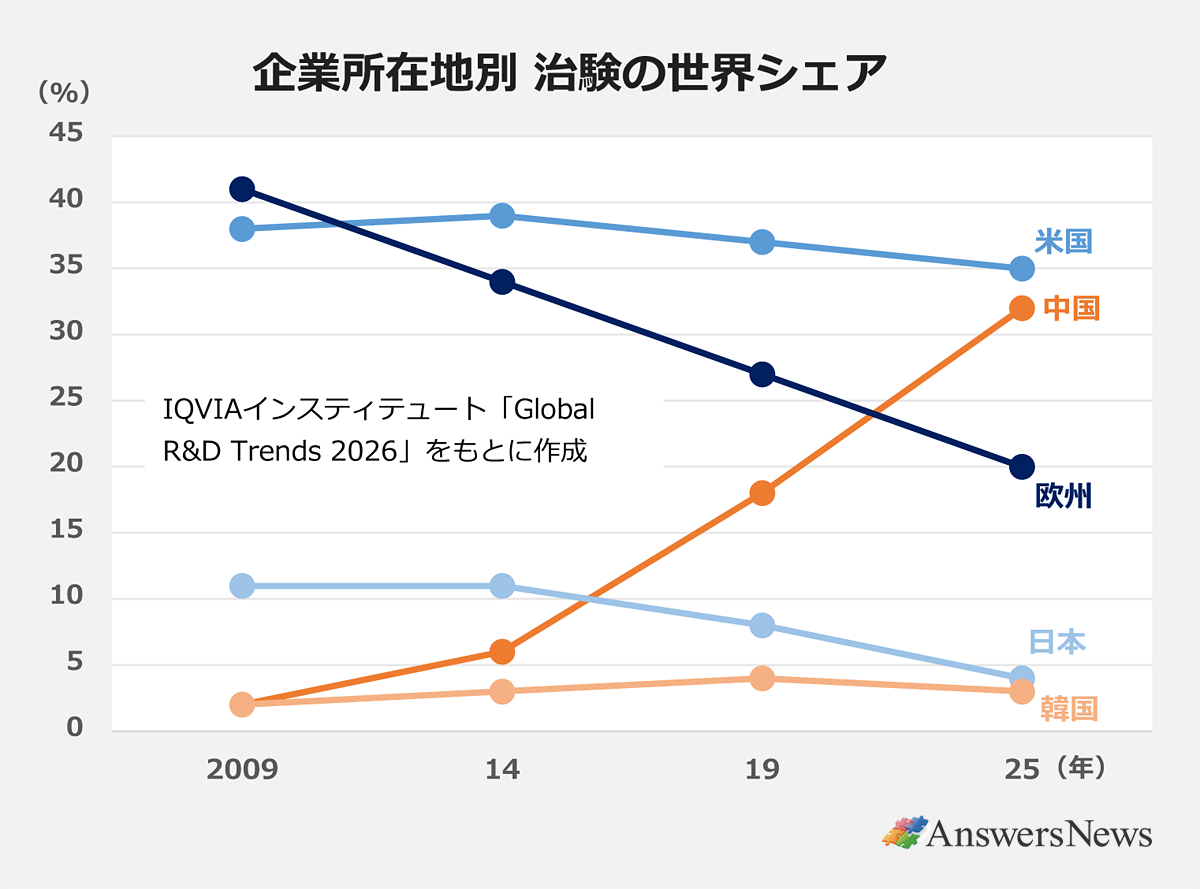

米IQVIAインスティテュートが3月に発表した世界の新薬開発の動向に関するレポートによると、中国に本社を置く企業が行う治験は25年に世界全体の32%を占めました。35%の米国に次ぐ世界2位で、欧州(20%)や日本(4%)を大きく引き離しています。

中国企業による治験は特に16年から急増し、23年以降は米国と拮抗。ここ3年は米中が世界の治験の6割以上を占める構図が続いています。09年時点の中国企業による治験の世界シェアは2%に過ぎませんでした。

中国は創薬を国の重点分野に位置付け、潤沢な資金と人材を投入するとともに、規制緩和を進めて新薬の研究開発を強力に後押ししています。中国企業による治験は、▽がん▽感染症ワクチン▽免疫▽代謝・内分泌▽循環器――の各領域で世界全体の3割以上を占め、感染症と神経領域でも2割以上を占めます。

国際展開は限定的

一方、中国企業による治験の88%は国内のみでの実施で、国際展開はまだ限定的です。中国企業は中国で行われる治験の77%を占めますが、米国では2%、欧州では5%にとどまります。

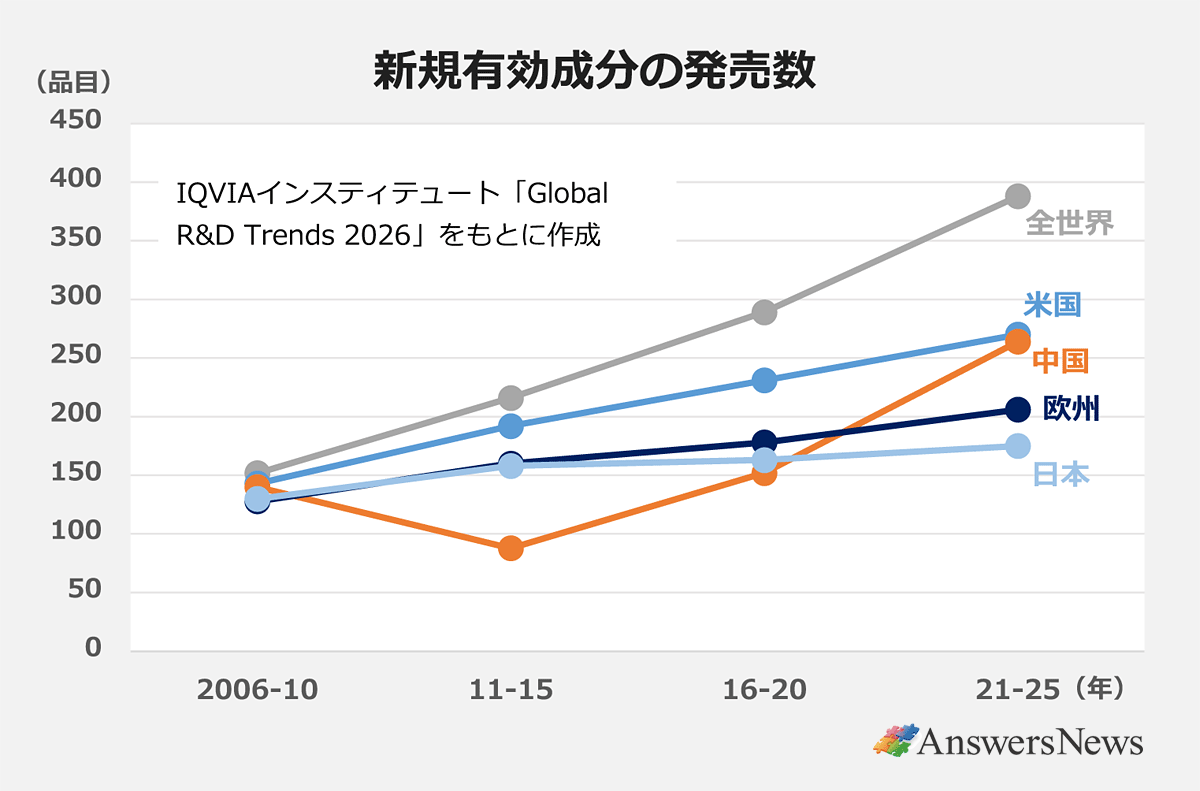

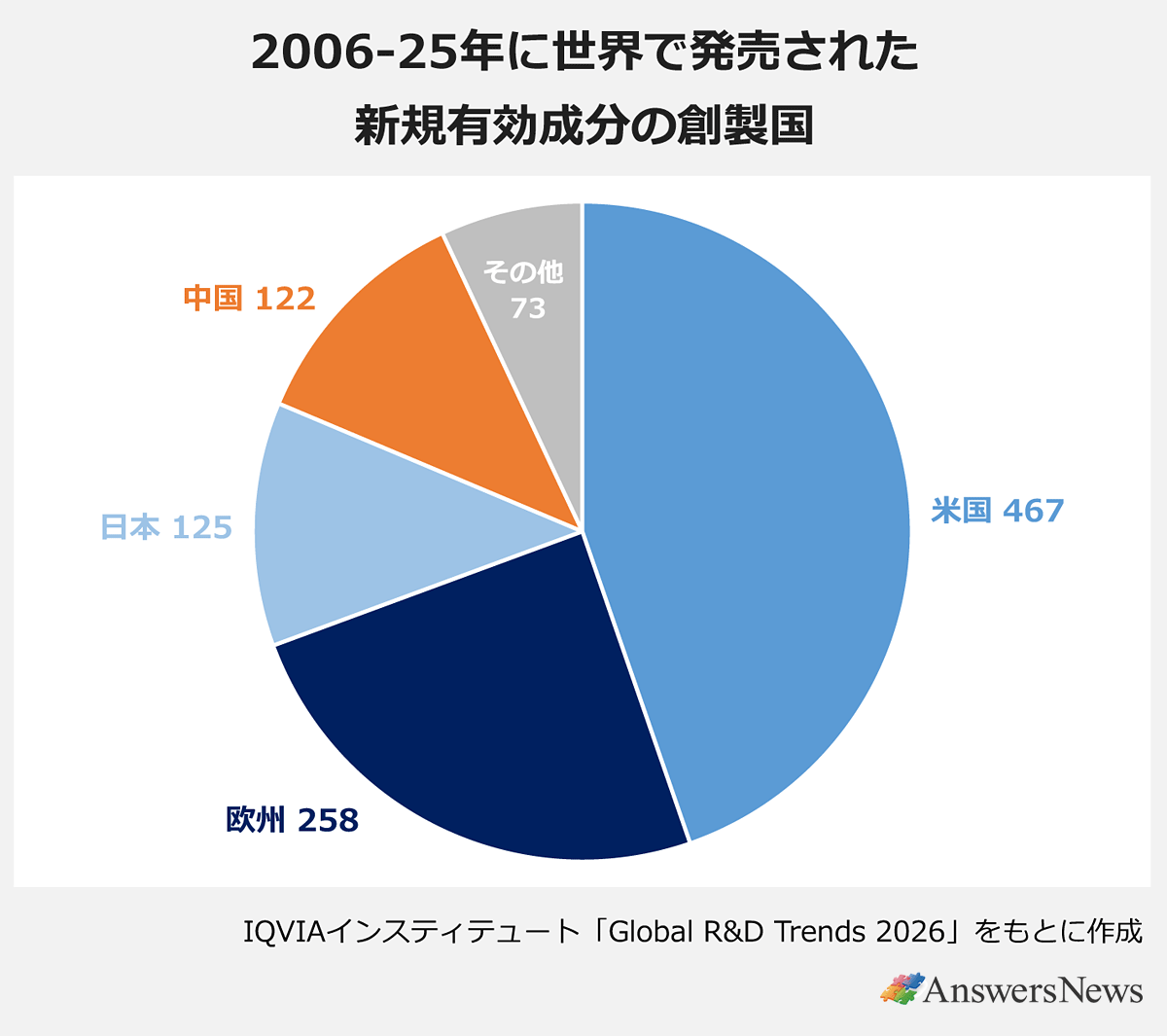

世界で発売された新薬(新規有効成分)に占める日米欧発の割合は06~10年の91%から21~25年に69%へと低下し、その分、中国発の新薬がシェアを拡大しています。ただ、中国発の新薬のほとんどは中国国内でしか発売されていません。中国発の新薬は06~25年に中国国内で121が発売された一方、日米欧での発売は8つだけでした。

中国発新薬「臨床的・商業的に魅力的」

ただ、そうした状況も今後変わってきそうです。

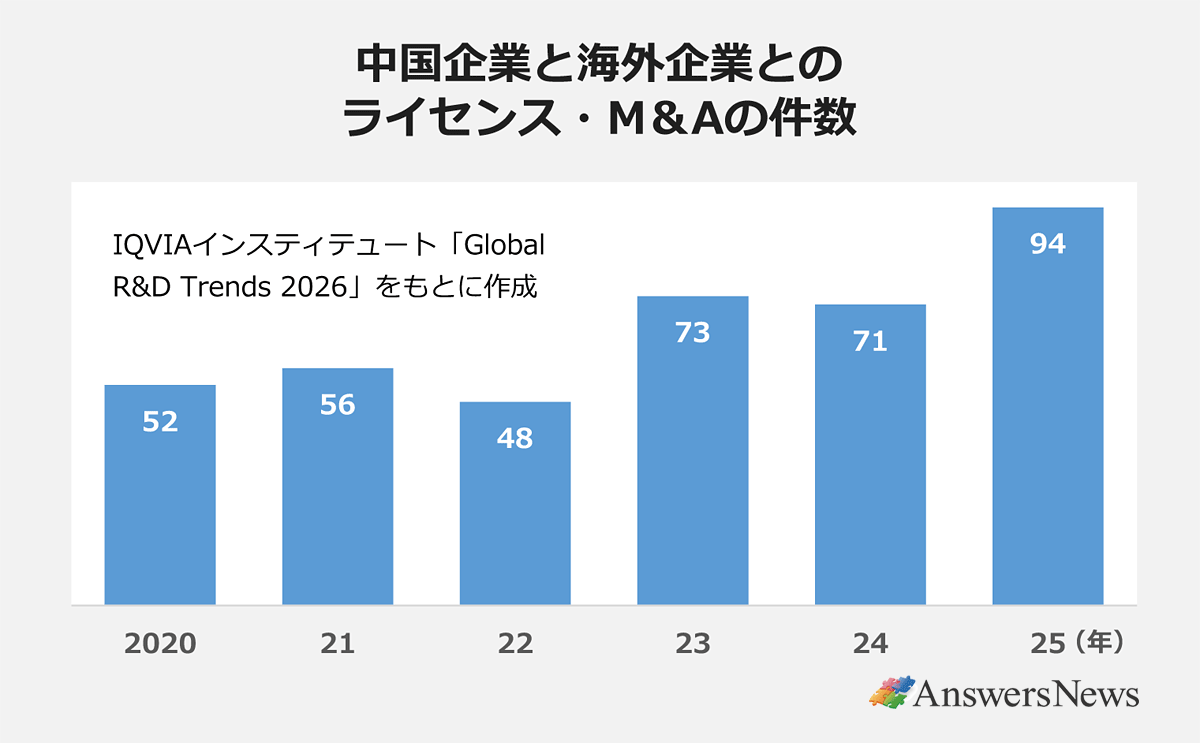

同じIQVIAインスティテュートのレポートによると、中国企業と海外企業とのディール(ライセンスやM&A)は25年に94件(前年比23件増)と過去最高を記録。このうち68件(73%)は北米または欧州の企業とのディールで、特に北米の増加が顕著です。

25年は英グラクソ・スミスクラインが江蘇恒瑞医薬と12品目で最大125億ドルの提携を結んだほか、20億ドル超の案件が10件成立しました。日本企業でも、武田薬品工業が10月にイノベント・バイオロジクスとがん治療薬2剤の開発・商業化で最大114億ドル(約1.7兆円、うち一時金12億ドル)のライセンス契約を結んでいます。

レポートは「中国発の新薬の多くは、まだ中国国内のみでの発売にとどまっているが、ファーストインクラスを含むなど臨床的・商業的に魅力的なプロファイルを備えている」と指摘。「中国で開発されたアセットの買収やライセンスは重要な成長トレンドにあり、注目すべきだ」としています。

25年は4つのファーストインクラス発売

25年に中国で発売された新規有効成分は62品目で、53品目の米国を上回って世界最多となりました。62品目のうち30品目は中国のみでの発売で、ここには▽抗EGFR抗体薬物複合体becotatug vedotin(鼻咽頭がん)▽PB2阻害薬onradivir(インフルエンザ)▽破傷風菌毒素に対する抗体siltartoxatug(破傷風)▽GLP-1/グルカゴン受容体作動薬mazdutide(肥満症)――の4つのファーストインクラスが含まれます。mazdutideは米イーライリリーが創製し、イノベントが開発したものですが、残る3つは中国で創製された新薬です。

中国発の新薬は今後、世界に広がっていく可能性があるものの、レポートは「各国の規制当局は、承認の根拠となる臨床、疫学、治験運用における(中国との)相違点に特に注意を払っている」と指摘。「現在進行中の改革によって、国際的な規制当局が提起する課題が解決されれば、中国外の承認が進む可能性がある」と見ています。