武田薬品のジュリー・キム新社長CEO、2段構えの成長戦略示す…AIで「ビジネスモデルを再定義」

更新日

穴迫励二

記者会見する武田薬品のジュリー・キム社長CEO

武田薬品工業の新社長CEO(最高経営責任者)に米国事業トップを務めていたジュリー・キム氏が就任しました。6月25日の記者会見では2段構えの成長戦略を示すとともに、AIをはじめとするテクノロジーの活用に力を入れると強調。前任のクリストフ・ウェバー氏が行った変革を継ぎ、成長の加速へとつなげていく考えです。

INDEX

大型化期待の3新薬、上市成功に注力

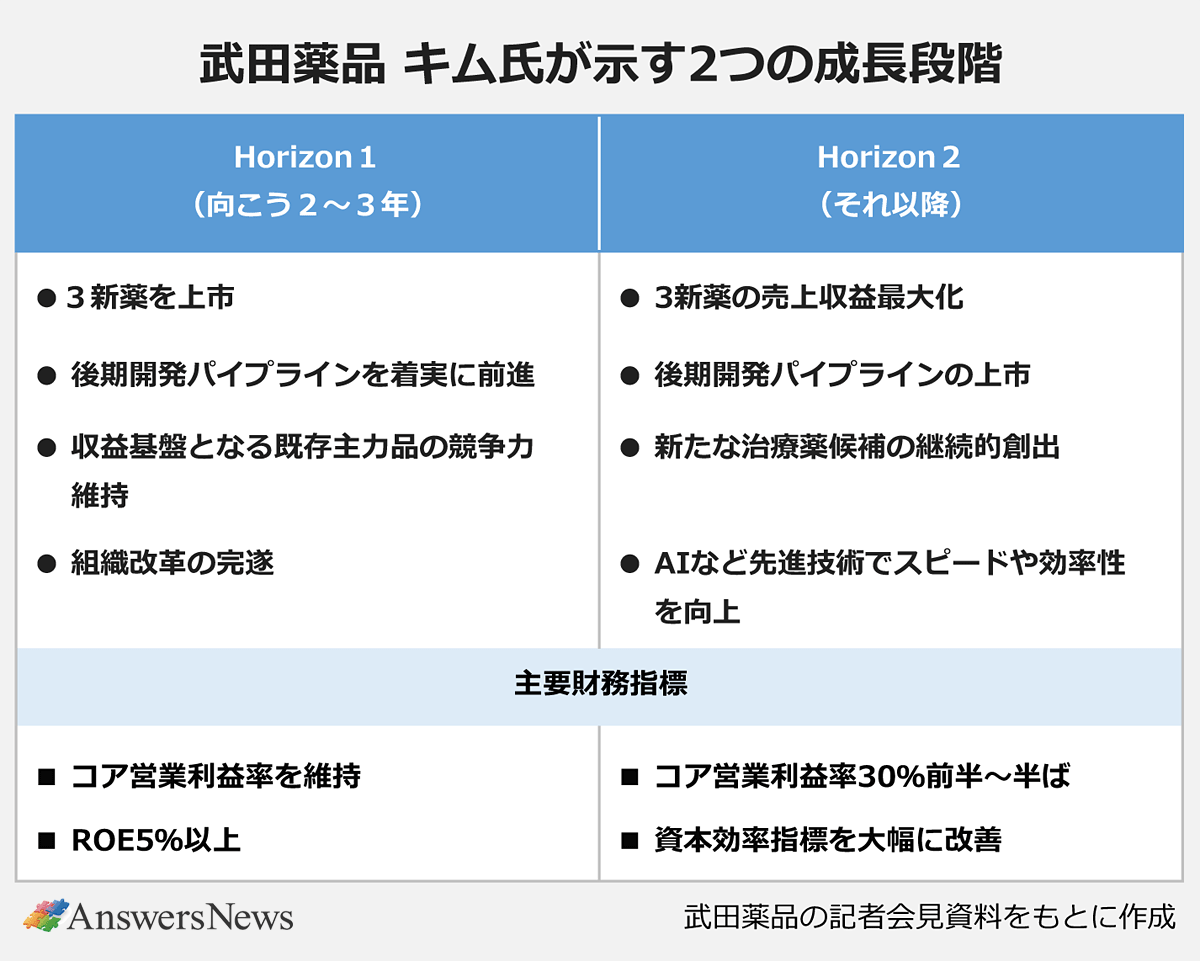

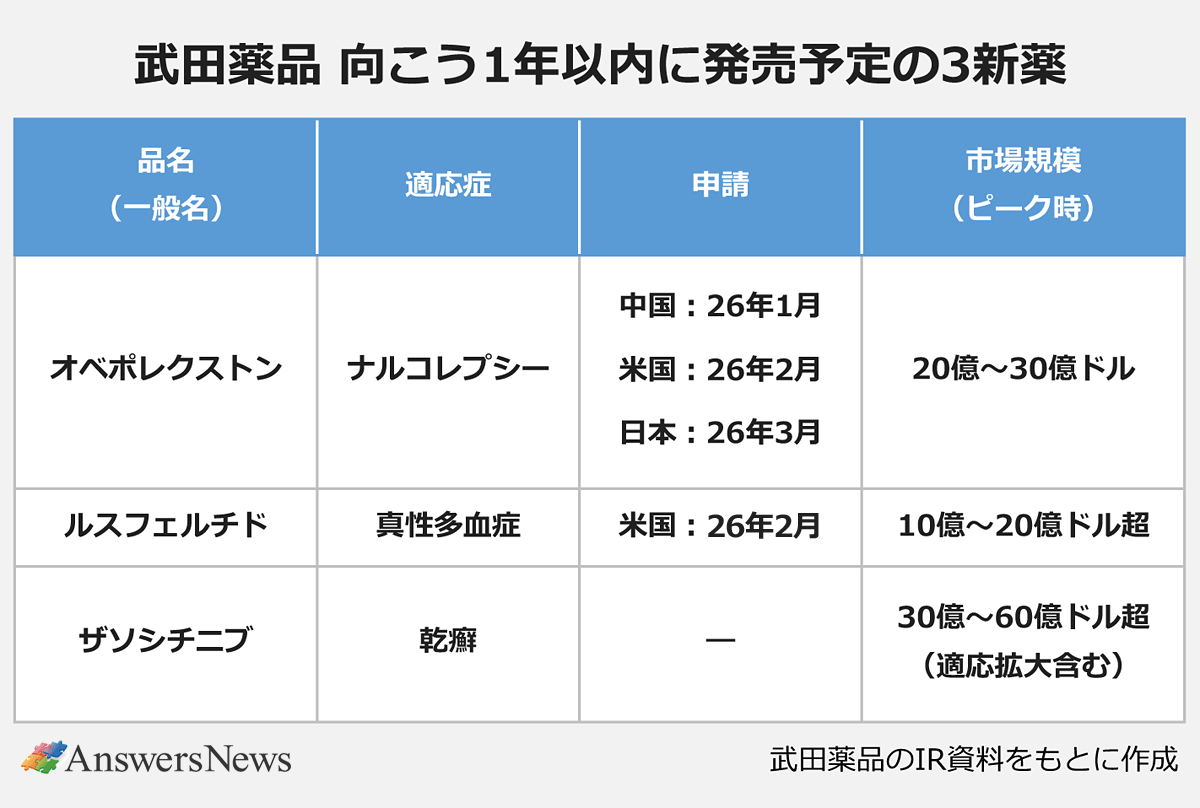

キム氏は、成長戦略を「Horizon1」「Horizon2」の2つの時間軸で整理しました。Horizon1は変革期間の位置付けで、今後2~3年で成長投資と効率化を同時に進めます。最も力を入れるのは、向こう1年の間に予定する3つの新薬の上市成功です。

今年2月に米国で、3月に日本で申請したナルコレプシー治療薬オベポレクストン(一般名)は、ピーク時に世界で20~30億ドルの売り上げを予測。真性多血症治療薬ルスフェルチド(同)も2月に米国で申請しており、FDA(食品医薬品局)による審査終了目標日は7~9月に設定されました。真性多血症は、赤血球の過剰な増加によって血液の粘度が増し、生命に関わる血栓症を引き起こす疾患。米国ではおよそ10万人に2人が発症すると推計されています。

3新薬の中で最大のポテンシャルを見込むのが、炎症性疾患を対象に開発を進めているTYK2阻害薬ザソシチニブ(同)。まずは乾癬で承認を取得し、その後に乾癬性関節炎やクローン病、潰瘍性大腸炎などへの適応拡大を計画しています。ピーク時の売り上げ予測は30~60億ドル。これら3新薬が次世代の主力品として事業の柱を形成します。

ROEを初めて目標に

既存主力製品については、収益基盤として安定的な成長を期待します。既存主力製品の定義は「上市後6年以上経過し、年間売上高が1000億円超であり、積極的に情報活動が行われている特定の製品」で、エンタイビオや遺伝性血管性浮腫治療剤「タクザイロ」などが該当。これらの製品は売上収益全体の60%を占めています。

日本におけるこれら製品の比重はそこまで高くありませんが、近年発売した新薬とともに業績への貢献度を高めることが求められます。キム氏は、これが順調に進めばHorizon1で「高い成長率ではないものの、再び成長軌道へ戻ることが可能になる」と話します。

資本効率を表すROE(自己資本利益率)はHorizon1期間中の指標として「5%以上を達成」と明記し、同社として初めて具体的な数値を掲げました。日本企業のROEの平均は8~10%程度とされますが、武田薬品は2025年3月期で1.5%(26年3月期は約1500億円の最終赤字)。他の製薬大手と比較しても低い水準にとどまっています。5%は特段高い目標というわけではなく、資本効率の向上には継続的に取り組む姿勢です。

AI活用の「最先端に」

Horizon2では、Horizon1期間中に発売する3新薬の売上収益を最大化します。開発後期段階にあるパイプラインから次の新製品も順次発売していく計画で、28年以降、消化器・炎症性疾患、がん、血漿分画製剤の領域で3新薬の発売を想定。これら6新薬はピーク時の売上収益を計100~200億ドル(約1兆6000億~3兆2000億円、1ドル160円換算)と見込んでおり、32年に米国で特許切れを迎えるエンタイビオの減収分をカバーしたい考えです。

こうした一連の成長戦略に欠かせないのがAIの活用です。キム氏は「業界全体がAIやテクノロジーを活用したバイオファーマになる方法を模索している。私たちはその最先端に立ち、バイオファーマのビジネスモデルそのものを再定義したい」と強調。AIを単なる業務効率化ツールではなく、創薬から開発、製造、営業に至るバリューチェーン全体を変革する基盤技術と位置付け、「AI・テクノロジーを前提とした製薬企業への転換」を武田薬品の新たな方向性として明確に打ち出しました。創薬標的の特定や文書処理などで時間短縮の効果がすでに出ており、前臨床から臨床までのスピードは大きく上がっているといいます。

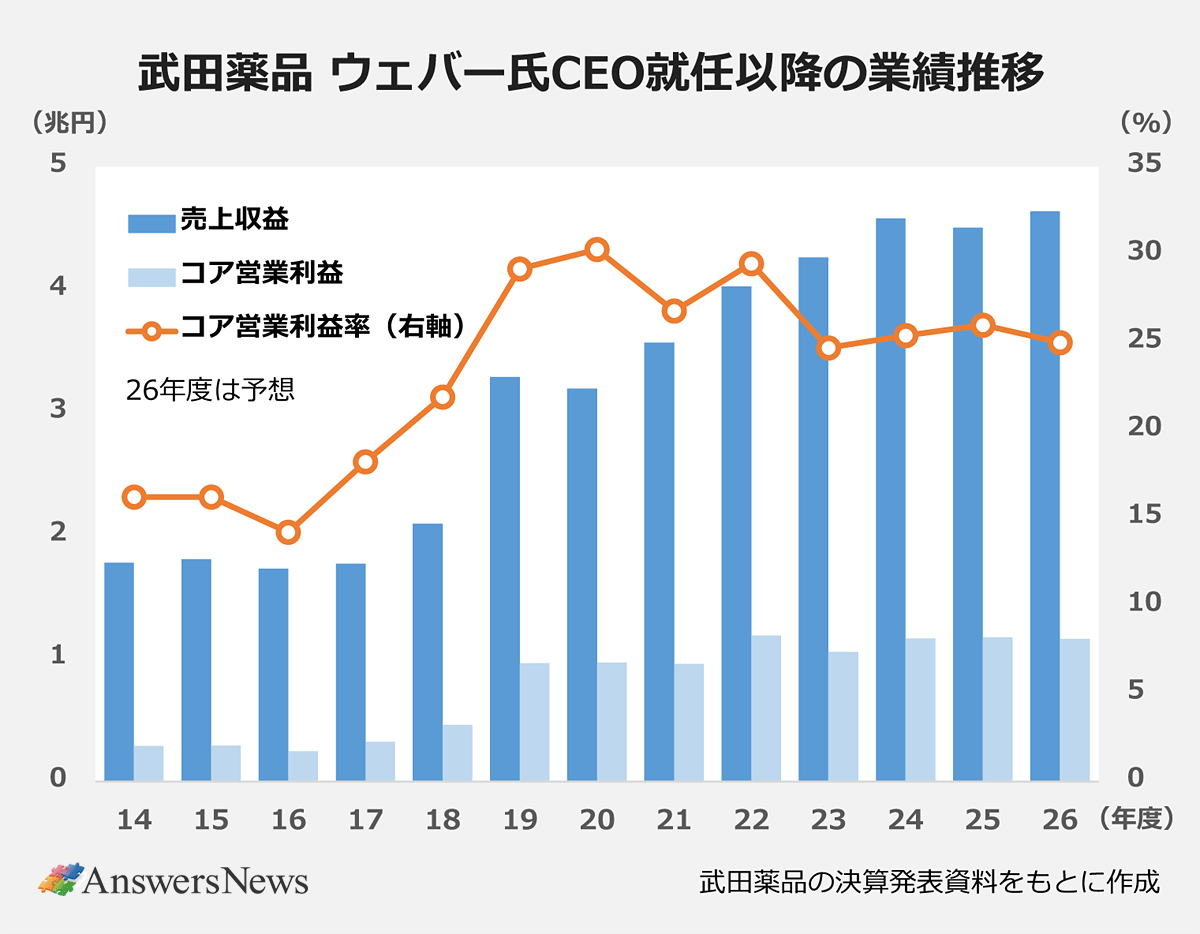

武田薬品の売上収益は、14年にウェバー氏がCEOに就任して以降、2.7倍に拡大しました。グローバル化を掲げたウェバー氏の下、19年にシャイアーを買収して新たなフェーズに入り、現在は世界トップ15に入る規模になりました。26年3月期は1.7%の減収となりましたが、既存品から新製品への移行期と位置付ける今期は3.0%増と復調を予想します。

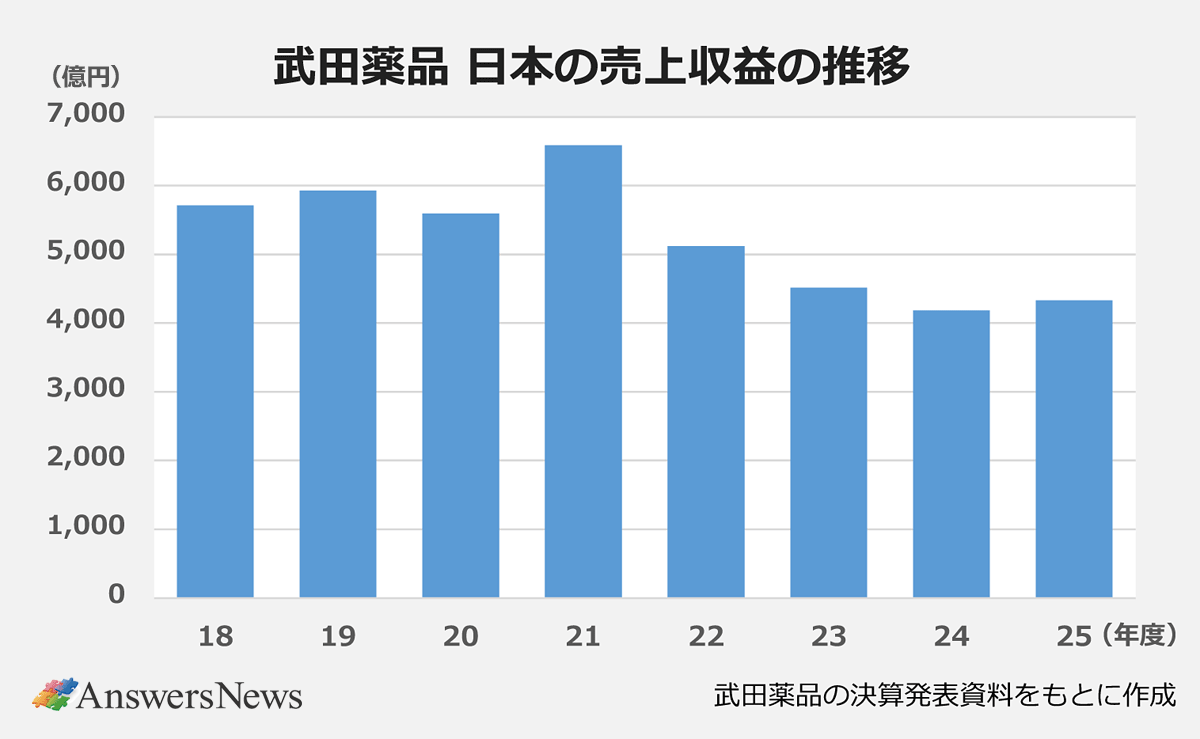

日本事業は「武田だけでなく業界全体の課題」

今年4月の組織改革では、米国以外の全市場を直接統括する「インターナショナルビジネスユニット(IBU)」を新設。日本もIBUの1地域に組み込まれました。キム氏は日本事業の見通しについては直接言及せず、市場を取り巻く環境について「武田薬品だけではなく製薬業界全体が抱える課題」と指摘。バイオ医薬品産業への成長投資の必要性と薬価制度の改善に期待を示しました。

同社の国内売上高は停滞気味ですが、26年3月期は4期ぶりに増収(前期比3.5%増)を達成。主力だった高血圧症治療薬「アジルバ」の特許切れを乗り越え、酸関連疾患治療薬「タケキャブ」の持続的な伸長や注意欠陥/多動性障害治療薬「インチュニブ」など精神疾患領域の成長が後押ししました。

一方、財務指標として重視するコア営業利益率は26年3月期で26.0%。Horizon1では「コア営業利益を維持」するとしており、これまで目標としていた「30%台前半~半ば」はHorizon2に先送りしました。今期は前期比1ポイント減の25.0%を予想しており、今後2~3年はこの水準が1つの目安になりそうです。

AnswersNews編集部が製薬企業をレポート

あわせて読みたい

オススメの記事

-

ウルトラジェニクス、糖原病I型a向け遺伝子治療薬を申請/中外など、LLM使った被験者候補抽出の共同研究 など|製薬業界きょうのニュースまとめ読み(2026年6月30日)

-

【2026年版】国内製薬会社ランキング―売り上げトップ武田は4.5兆円…2位は大塚HD、アステラスと第一三共は初の2兆円突破

-

【2026年版】製薬会社世界ランキング―ロシュが3年連続首位、GLP-1製剤拡大でリリーが2位に浮上

-

MR、スペシャリティ領域で大型募集…製造は関西でバイオ人材の募集活発|製薬業界 今月の転職求人動向レポート(2026年6月)

-

AnswersNewsは創刊10周年を迎えました。編集長より読者の皆様へお礼とご挨拶