【国内製薬26年3月期決算まとめ】主要7社、営業利益41%増…5社が売上収益過去最高

更新日

穴迫励二

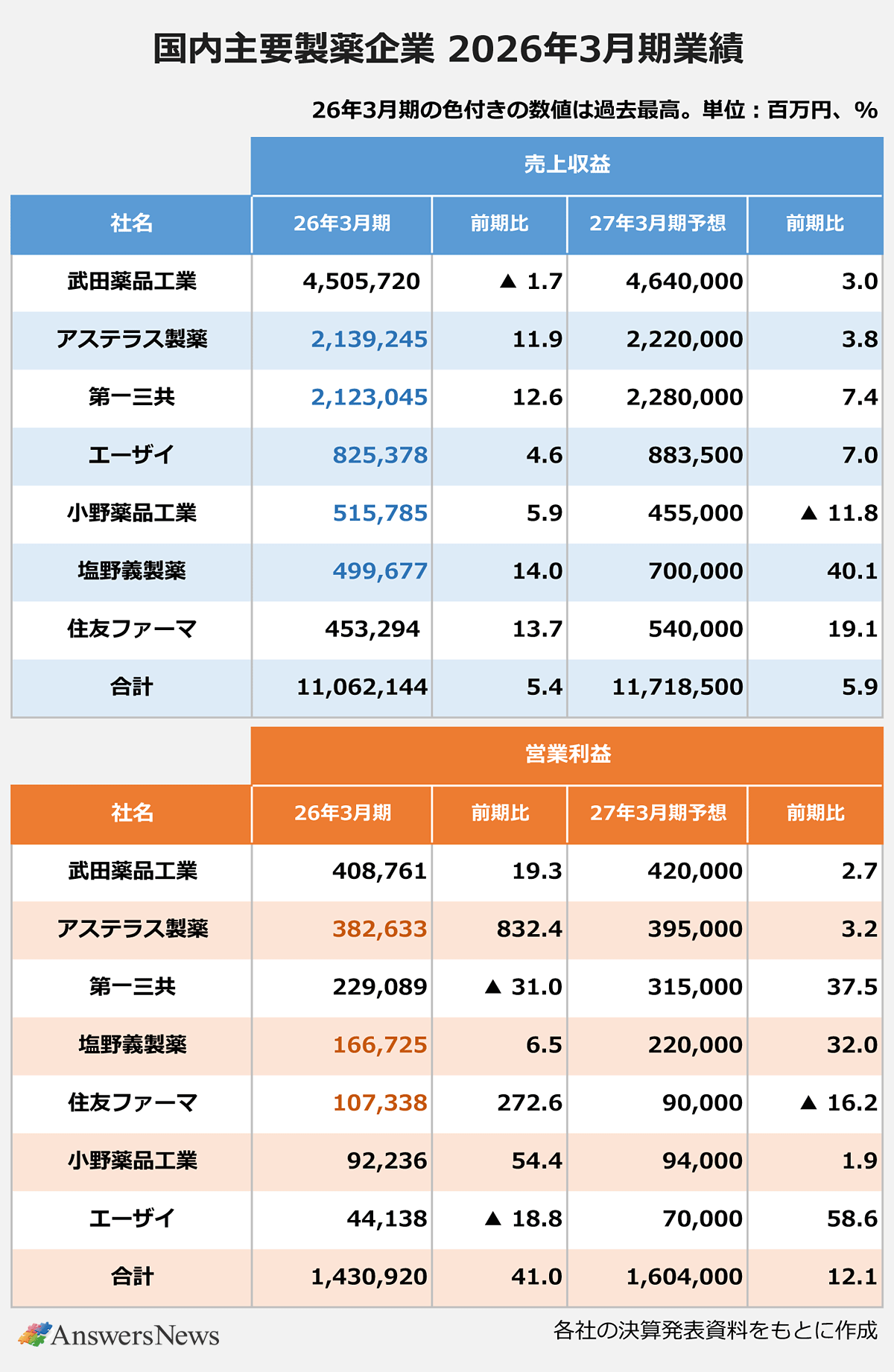

国内の主要製薬企業7社の2026年3月期決算は、5.4%の増収、41.0%の営業増益となりました。グローバル製品の成長に加え、減損損失も縮小するなど全体として好調に推移。過去最高の業績を記録する企業が目立ちました。

アステラスと第一三共が初の2兆円、エーザイは16年ぶり過去最高

売上収益は7社中6社が前期を上回り、増収6社のうち5社が過去最高を更新しました。主な要因は、グローバル製品の売り上げ拡大と、M&Aによる事業拡大です。

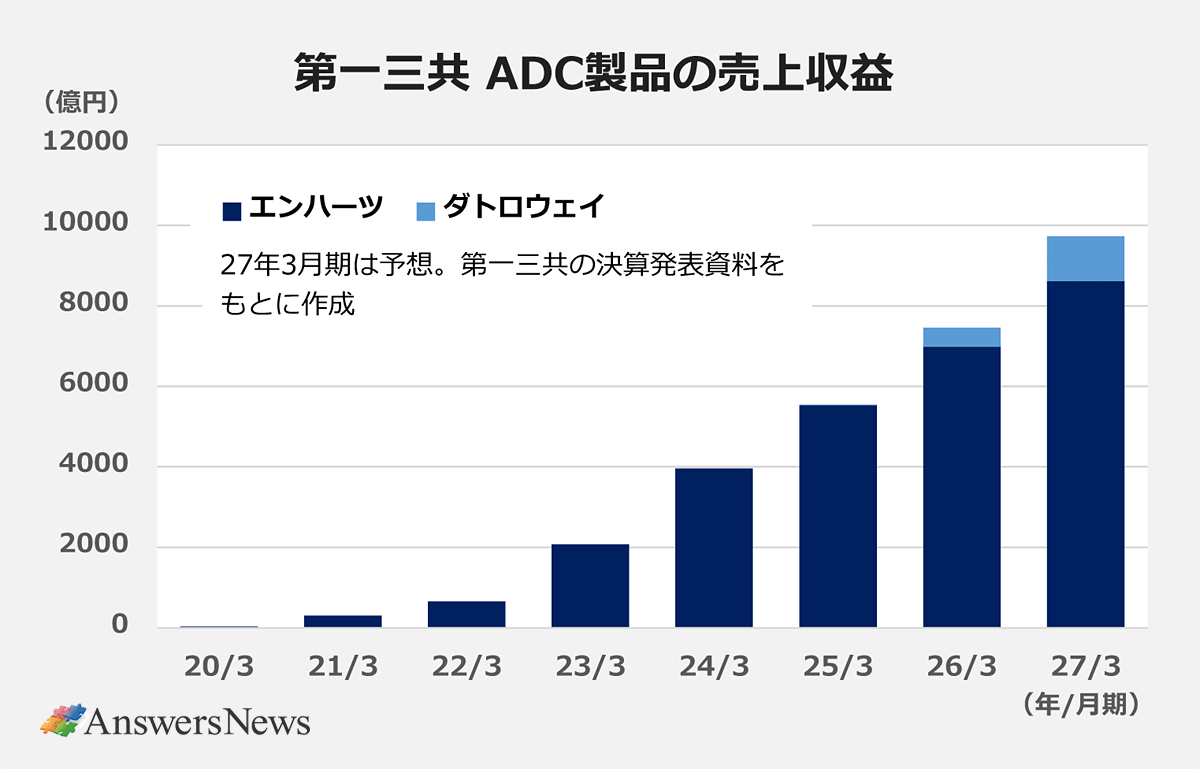

アステラス製薬と第一三共は、主力品の成長によりともに初めて2兆円を突破。国内2位をめぐる争いが続きます。アステラスは抗がん剤「パドセブ」など重点戦略5製品の合計売上収益が、前期から1439億円(42.8%)増の4803億円に到達。第一三共は同「エンハーツ」が1460億円(26.3%増)の6984億円まで伸びました。

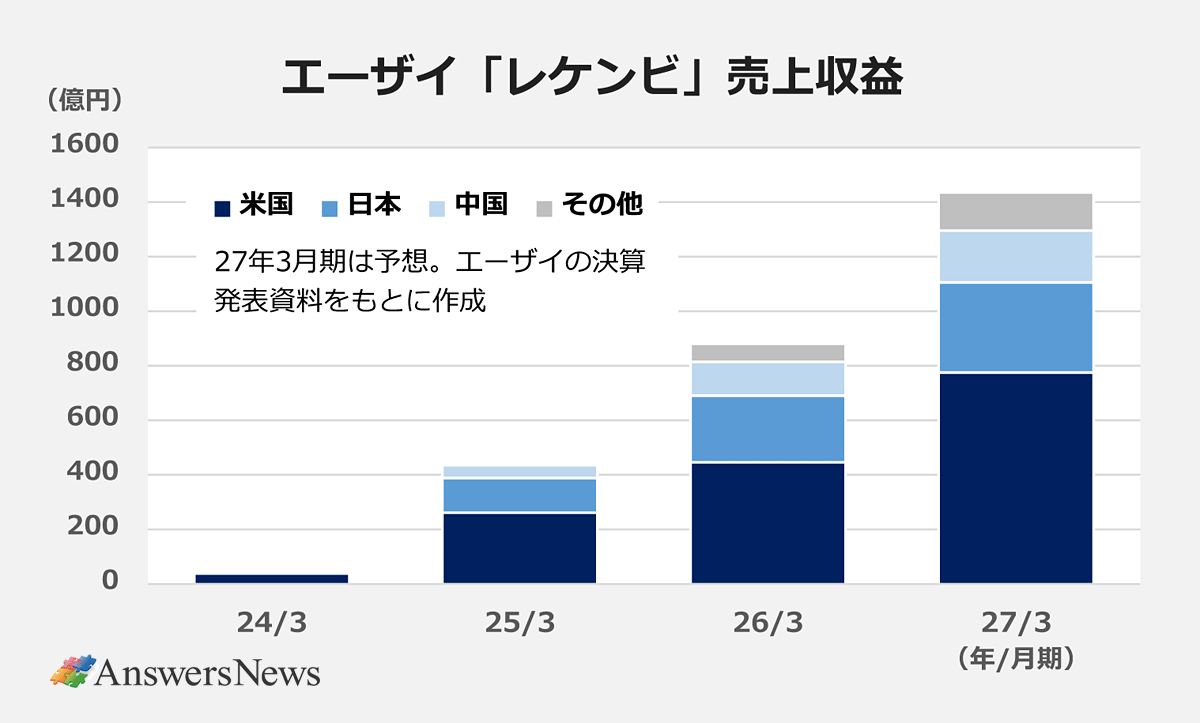

エーザイは10年3月期に8032億円を記録して以来、16年ぶりに売上収益が8000億円を突破して過去最高を更新。「アリセプト」「パリエット」の特許切れ以降、業績は停滞していましたが、抗がん剤「レンビマ」とアルツハイマー病治療薬「レケンビ」が売り上げを拡大。レケンビは計画を上回る880億円(98.7%増)を売り上げ、今期は1440億円を予想。全体の売上収益は8835億円(7.0%増)を見込みます。

同社の内藤晴夫CEO(最高経営責任者)は、競合品「ケサンラ」(米イーライリリー)を念頭に、「レケンビは世界ナンバー1の抗アミロイド療法」と強調。ケサンラと比べると米国で1.5倍、日本では2倍以上の売り上げだと説明しました。「早期に治療を開始し、長く続けることが、疾患の進行を抑制する唯一の治療法」だと、レケンビの優位性をアピールします。

塩野義と小野薬品はM&A寄与

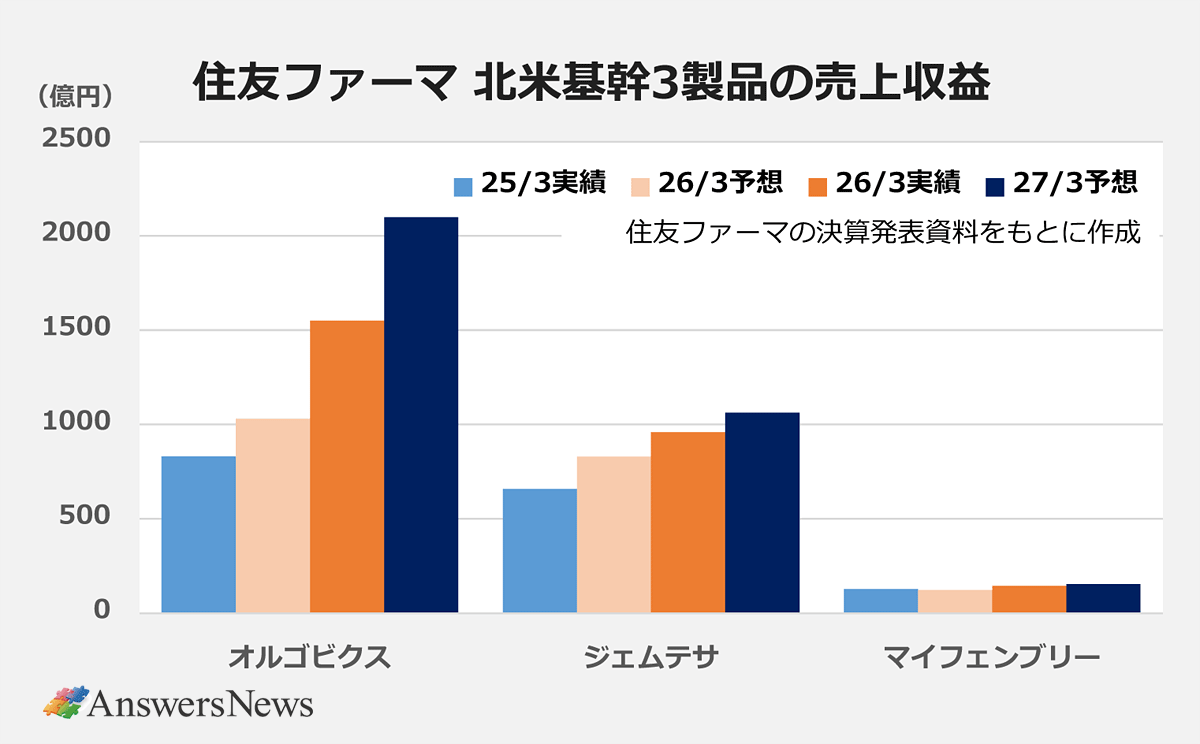

住友ファーマは、北米で販売する前立腺がん治療薬「オルゴビクス」と過活動膀胱治療薬「ジェムテサ」に勢いがあり、同社の木村徹社長は「再建フェーズから成長フェーズに移った」としています。売上収益は22年3月期の5600億円が最高ですが、27年3月期は5400億円の予想で更新の可能性もあります。業績貢献はまだ先になりますが、今月20日にはiPS細胞を使った世界初の再生医療等製品「アムシェプリ」の薬価収載も控えます。

M&Aが貢献したのは塩野義製薬。期中に3件行った大型ディールのうち、買収した鳥居薬品の売り上げが7か月分上乗せされました。HIVロイヤリティ収入は、なお売上収益の5割を超えています。買収した米デサイフェラの業績が通期で寄与した小野薬品工業は、獲得した消化管間質腫瘍治療剤「キンロック」と腱滑膜巨細胞腫治療剤「ロンビムザ」が想定を超えて伸長。競争激化で計画未達だった抗PD-1抗体「オプジーボ」の減収を補いました。

唯一減収となった武田薬品工業は、注意欠陥/多動性障害治療薬「ビバンセ」への後発医薬品の浸透が響きました。現在は既存品から新製品への移行期と捉えており、6月にCEOに就任するジュリー・キム氏は「武田は他に類を見ない決定的な転換点にある」と説明。27年3月期は成長投資に注力する1年と位置付けています。

国内事業は、買収効果があった塩野義を除いて1桁台の伸びもしくはマイナス成長。海外に収益を依存する構図は変わりません。

アステラスと住友、利益急回復

営業利益は7社中5社が増益で、3社が過去最高を更新。7社合計で41.0%増という顕著な伸びの最大の要因は、25年3月期に多額の減損損失を計上したアステラスの回復です。

同社は、重点戦略品の成長に加え、「SMT」と呼ぶ全社レベルのコスト最適化策で250億円を削減。販管費率は2.3ポイント改善し、研究開発費も3.9%減少したことで、3826億円を確保しました。コアベースでも41.6%増の5557億円となり、コア営業利益率は26.0%で武田薬品と同率です。初めてコア営業利益率を開示したエーザイは、前期の238億円から501億円へと増加しています。

業績回復基調が鮮明になってきた住友ファーマは営業利益を3.7倍に増やしました。1073億円のうち490億円はアジア事業の一部売却によるものですが、北米基幹製品の貢献は明らかです。今期は16.2%減となる900億円の予想で、事業売却益を含まない「実力」として見ることができそうです。

同社は24年3月期に3150億円の最終赤字を計上。親会社の住友化学が「ベストパートナーを検討する」と表明し、グループからの切り離しも取り沙汰されました。住友化学の今期コア営業利益予想に最も貢献するセグメントはファーマで、2年間で立場が逆転した格好です。

減益となった第一三共は、ADC(抗体薬物複合体)の供給計画見直しに伴うCMOへの損失補償計上が主な要因。エーザイは予定していた製品導出・売却を見送ったことなどが影響し、今期は58.6%増の700億円まで伸ばせるとしています。7社合計の営業利益率は、25年3月期の9.7%から一気に3.2ポイント上昇し、12.9%となりました。

今期は5.9%増収、12.1%営業増益を予想

7社の27年3月期の業績予想は売上収益が5.9%増、営業利益が12.1%増。今期も過去最高の更新を見込む企業が目立ちます。

唯一減収を見込む小野薬品は、共同販促を終了したSGLT2阻害薬「フォシーガ」の穴が埋まらず2桁減となりそう。第一三共は抗凝固薬「リクシアナ」の薬価引き下げや、抗血小板薬「エフィエント」、抗てんかん剤「ビムパット」への後発品参入で国内が2桁減となるものの、ADCの販売拡大で7.4%の増収予想です。塩野義は、田辺ファーマから買収した筋萎縮性側索硬化症治療薬「ラジカヴァ」の売り上げ1000億円超が上乗せされます。アステラスは個々の製品の売上予測の開示をやめました。

営業利益は、第一三共が2期前の水準に近づき、買収や新薬の貢献で塩野義とエーザイも大幅増。唯一、減益予想の住友ファーマも営業利益率は16.7%を確保します。米国の最恵国待遇(MFN)価格による国内外の薬価政策の行方が不透明ですが、事業の拡大傾向は続きそうです。

AnswersNews編集部が製薬企業をレポート

あわせて読みたい

オススメの記事

-

「ジャスケイド」「エドスチラドリン」など15日薬価収載/メディパルHD、PALTACへのTOBが成立…完全子会社化へ など|製薬業界きょうのニュースまとめ読み(2026年7月8日)

-

【2026年版】国内製薬会社ランキング―売り上げトップ武田は4.5兆円…2位は大塚HD、アステラスと第一三共は初の2兆円突破

-

【2026年版】製薬会社世界ランキング―ロシュが3年連続首位、GLP-1製剤拡大でリリーが2位に浮上

-

MRで新たな大型募集、領域未経験で応募できる求人も増加…製造やMSLも堅調|製薬業界 今月の転職求人動向レポート(2026年7月)

-

AnswersNewsは創刊10周年を迎えました。編集長より読者の皆様へお礼とご挨拶