大手医薬品卸4社、今期営業利益率は過去5年で最低の見込み…収益確保へ各社取り組み、多角化にも進展

更新日

亀田真由

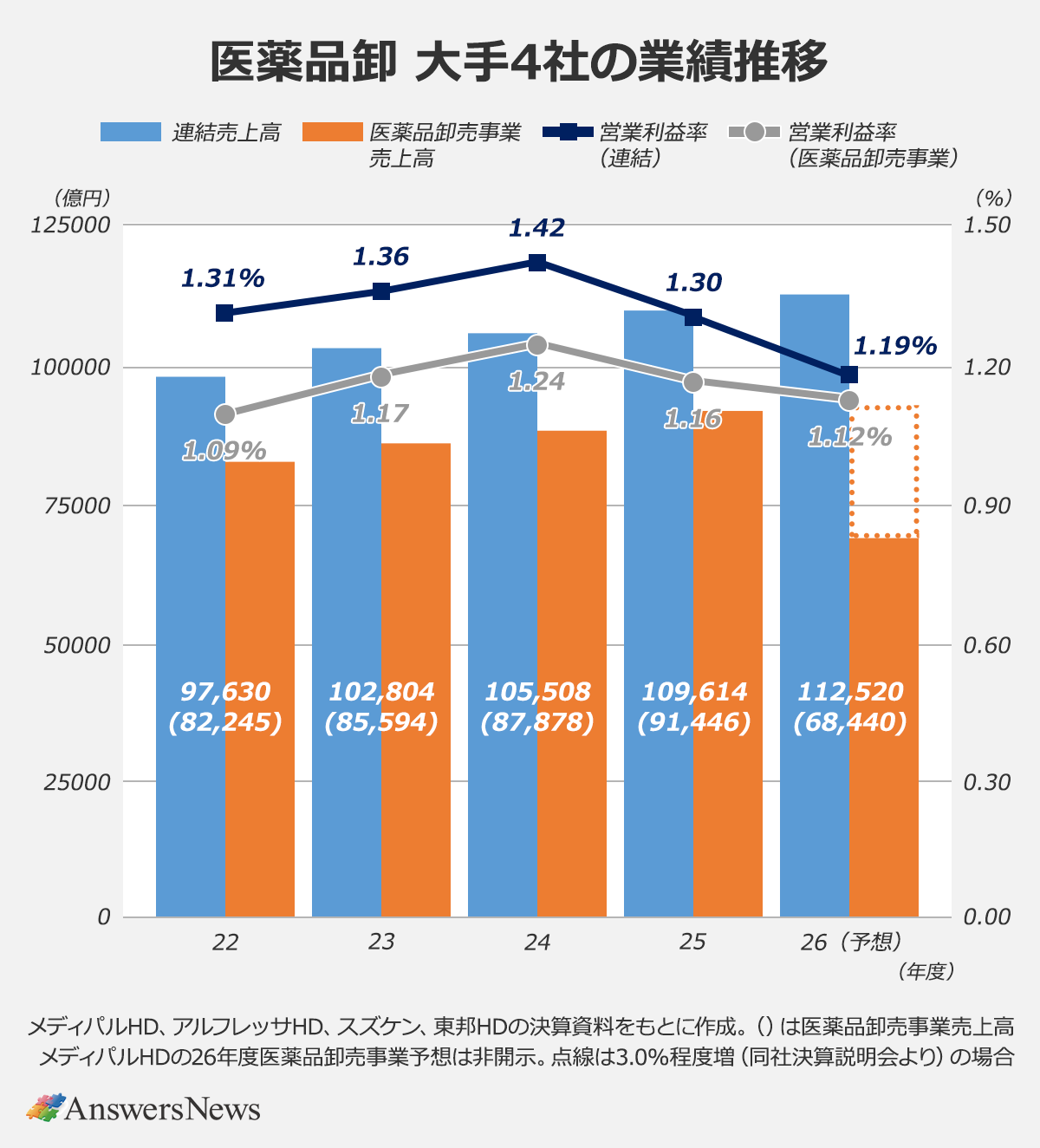

医薬品卸が難局を迎えています。大手4社の2027年3月期の営業利益率の予想は前期比0.11ポイント減の1.19%で、過去5年で最も低い水準となる見込み。各社とも本業の利益確保に動くほか、新規事業の収益化に向けた取り組みを加速します。

26年3月期の営業利益率は1.30%

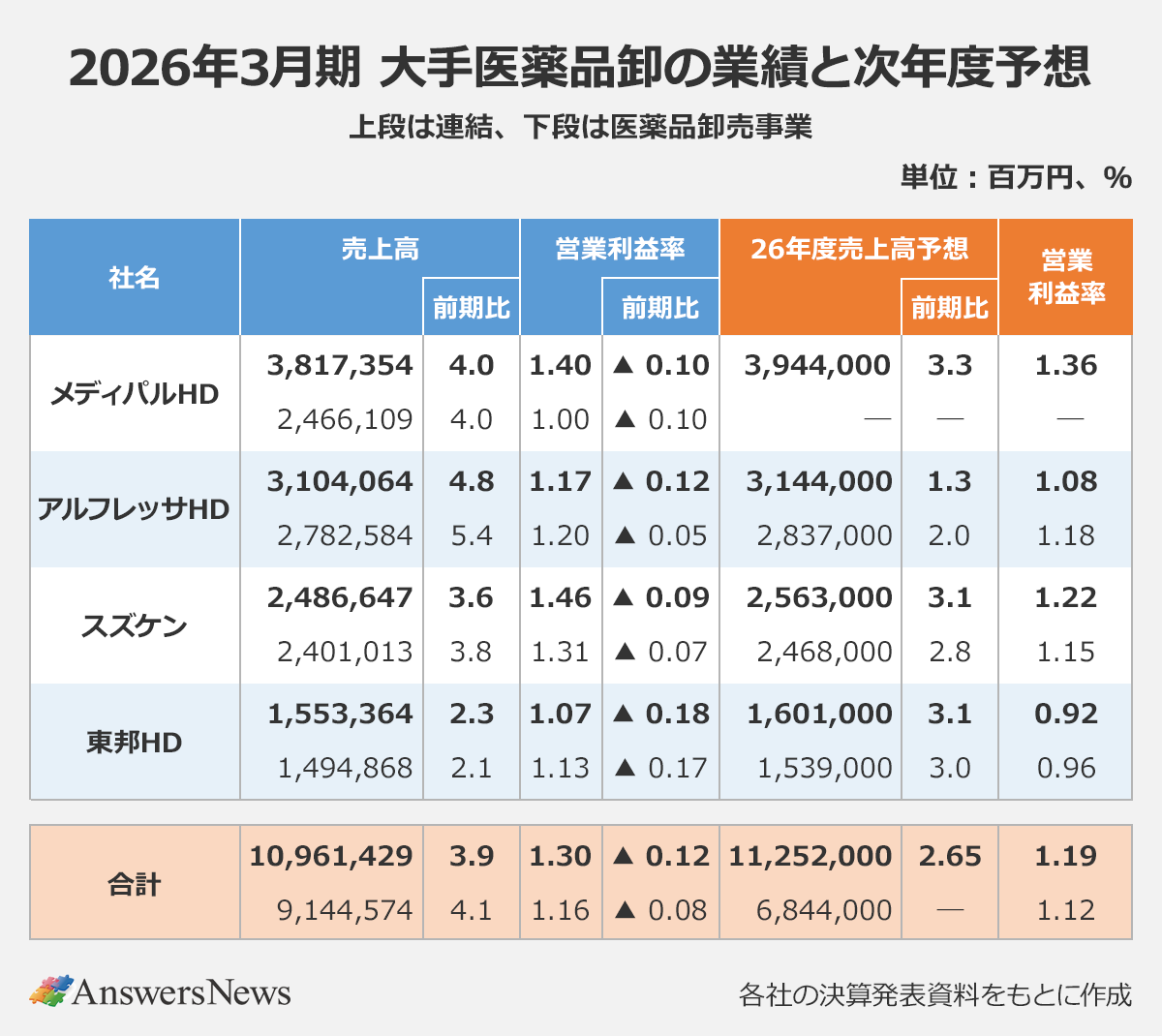

メディパルホールディングス(HD)、アルフレッサHD、スズケン、東邦HDの大手医薬品卸4社の26年3月期連結業績は、売上高が計10兆9614億円(前期比3.9%増)、営業利益が1423億円(5.0%減)。本業の医薬品卸売事業は売上高9兆1446億円(4.1%増)、営業利益1059億円(3.1%減)となりました。スペシャリティ医薬品の拡大で売り上げは伸びた一方、厳しい事業環境を反映して営業利益は減少。営業利益率は前期比0.12ポイント減の1.30%(医薬品卸売事業は0.08ポイント減の1.16%)で、今期はさらに0.11ポイント減の1.19%(医薬品卸売事業は0.04ポイント減の1.12%)まで落ち込む予想です。

重石となっているのが仕切価(メーカーからの仕入れ価格)の上昇です。流通改善やコスト増を背景にメーカーからのリベート(販売報奨金)やアローワンス(販売協力金)も減少している一方、医療機関の経営も厳しく引き続き値下げの圧力にさらされています。

比較的利益率のよかったコロナ関連製品の取り扱いが減り、利益率の低いスペシャリティ医薬品の売り上げ構成比が拡大していることも追い打ちとなっており、インフレに伴う人件費・物流費の上昇も利益を圧迫します。

粗利率の低下は加速しており、2期連続で2桁の営業減益を見込む東邦HDは「医療機関の経営状況や薬価引き下げにより、価格転嫁できる余地は昨年以上に限定的だ」(馬田明取締役専務執行役員COO)と指摘。アルフレッサHDの荒川隆治社長も「特に20円以下の単価の安い製品では逆ザヤ品目(仕切価が薬価を上回る品目)が増えており、仕切価は厳しい状況が続く」と言います。

本業の利益どう確保

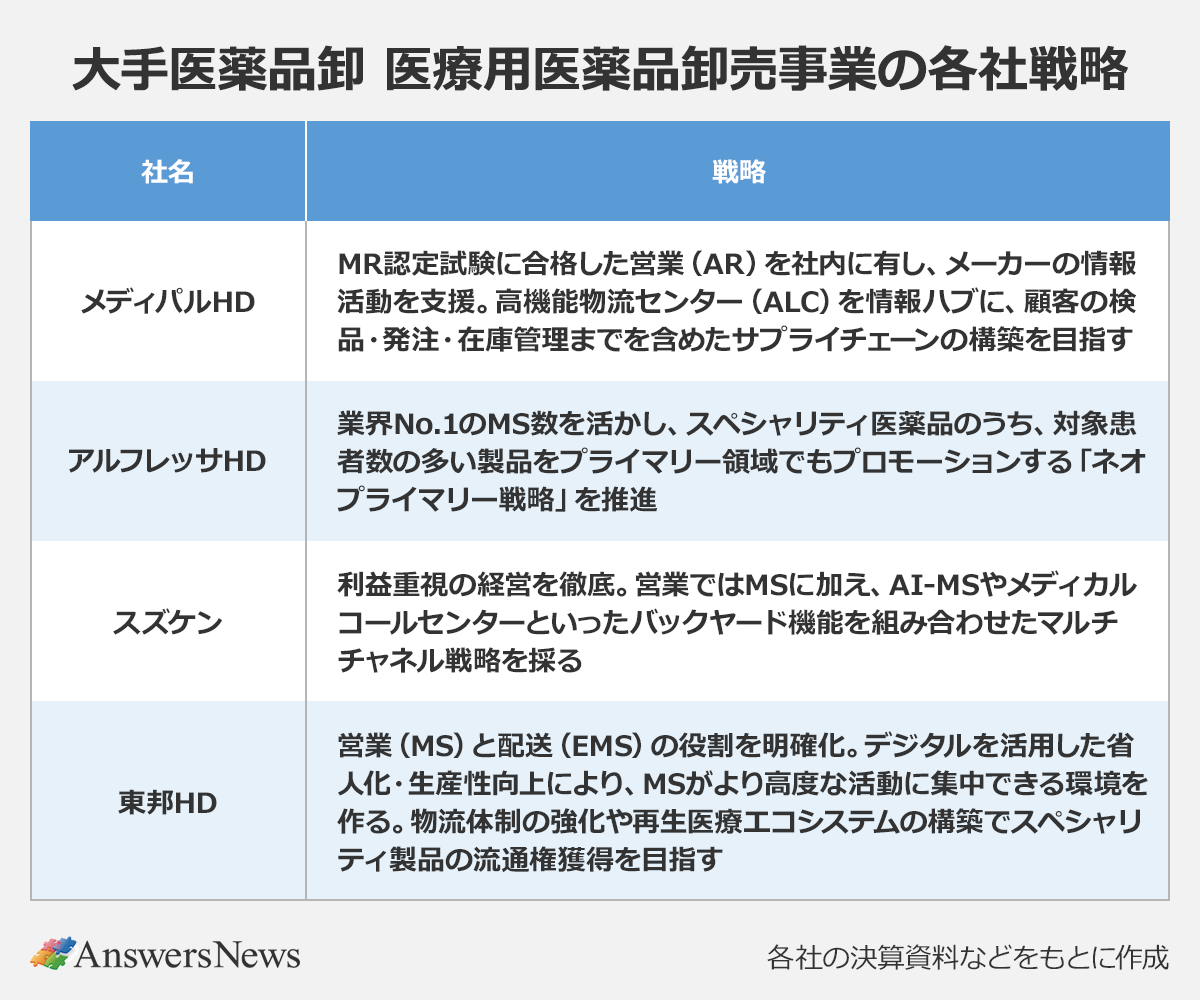

本業である医薬品卸売事業の利益確保に向けては、各社とも今年3月に改訂された流通改善ガイドラインに沿って単品単価交渉を粘り強く推進していくとしているほか、それぞれが自社の強みを活かした戦略を展開しています。

メディパルHDは、全国で整備するALC(高機能物流センター)と、約2000人のAR(MR資格を有する営業担当者)を活用。ALCを情報ハブとして顧客の検品・発注・在庫管理に入り込み、川上から川下までをデータでつないで必要な薬が必要な分だけ自動で届くサプライチェーンの実現を目指しています。ARの営業活動も、データ活用によって個人の経験によらない効率的な活動に深化させていく考えです。

業界最多のMSを擁するアルフレッサHDは、規模の力を活かし、対象患者数が比較的多いスペシャリティ医薬品について、プライマリー領域でもプロモーション活動を展開。26年3月期の診療所向けの売り上げは、市場平均を5.4%上回る伸びを見せるなど成果も出ています。

スズケンと東邦HDは27年3月期からの新たな中期経営計画を発表し、そのなかで収益向上に向けた戦略を提示。スズケンは強みとするデジタルプラットフォームにAIアバターを活用した「AI-MS」を組み込んだり、バックヤードのコールセンター機能を強化したりするなど、マルチチャネル戦略で効率化を進めます。

東邦HDは、営業と配送の役割を分離。配送の効率化・正確性向上につながる新配送端末や計画配送システムの導入を進めて生産性を上げ、MSが医療機関の課題解決や顧客支援システムの売り込みといった本来業務に集中できる環境を構築するとしています。

メディパルがPALTAC完全子会社化へ

ただ、利益率の低いスペシャリティ医薬品の売上高構成比が拡大していくなか、マージンで稼ぐ従来型モデルではいずれ限界が来てしまいます。そのため、各社とも本業以外の収益源の確立に向けた取り組みを強化。目指す先にあるのは、従来の医薬品卸の枠組みを超えた医療・ヘルスケア領域全体のインフラへの進化で、そのための外部提携が活発化しています。

アルフレッサHDは、次世代の収益源として、臨床開発から市販後調査(PMS)まですべてをグループでカバーするトータルサプライチェーンサービスの構築を進めています。再生医療CDMOを整備し、キッズウェルやカイオムとともにバイオシミラー製造を行う合弁会社を設立するなどしてきました。

今年新たに始めたのが、海外の新興バイオ医薬品の国内参入を支援するプラットフォーム「PATH-Solution」。パートナー企業の力も借りて、参入検討から開発、製造、流通、PMSまでを請け負い、ドラッグ・ラグ/ドラッグ・ロスの解消と新たな収益機会の獲得を目指します。

メディパルHDは、連結子会社の日用品卸PALTACへのTOB(株式公開買い付け)が7月に成立。今後、一連の手続きを経て完全子会社化します。高齢化によって医療・介護の重心が病院から地域へと移り、医療と生活の融合が進むなか、グループの経営資源を一体化して新たなサービスを創出します。メディパルHDの吉田拓也取締役は「親子上場では共同の提案や物流、人材交流などがしづらい部分があった。DXや物流のノウハウを互いに取り入れることで新たなサービスが創造できる」とシナジーを説明します。

具体的な展開としては、グループ各社の物流ノウハウを融合し、ロボットやAIも活用して時代に合った物流モデルを構築。HDが持つ医療機関・調剤薬局との接点や予防・検査関連サービスから得られる生活者情報と、PALTACの持つ店舗・販売データをつなぎ、新たな価値創造にもつなげる考えです。

スズケンはフィー・ビジネス本格化

一方、スズケンはこれまで新規事業として取り組んできたデジタルサービスや物流総合提案を「フィー・ビジネス」として切り出し、本格的な収益化を目指す方針を打ち出しています。新中計では28年度にデジタルで30億円以上、ロジスティクスで20億円以上の経常利益を上げる目標を掲げました。連結での投資計画は3年間で600億円以上とし、28年度に経常利益率1.5%以上を目指します。

デジタル事業では、医療・介護領域のITインフラを目指します。AIによる自動カルテ作成サービス「medimo」や、医療DXプラットフォーム「コラボポータル」のIDビジネスを強化。IDビジネスは28年度までに100万人にユーザーを拡大し、自社のユーザー認証機能をほかの医療系SaaSに開放し、利用対価を受け取るなどして収益化を図ります。ロジスティクスでは今年4月に新会社「コラボクリエイト」を設立。パートナー企業の機能を組み合わせて顧客に最適なソリューションを提案するビジネスを本格始動しました。医師や薬剤師も所属するデジタルの中核組織もつくり、新たなフィー・ビジネスの創出にも取り組みます。

東邦HDは、新中計の期間で事業領域の多角化と医療DXを推進。「ヘルスケアトータルソリューションプロバイダーへの転換」を目指します。既存の延長線上では十分な付加価値の創出は難しいとし、アライアンスとM&Aを活用する方針です。成長投資額は3年間で500億円以上。CDMOや医療機器、検査薬、医療ITといった周辺領域を取り込みます。競合のスズケンが立ち上げたコラボクリエイトにも出資しているほか、創薬では4月にCVCファンドを通じてAI創薬企業の米Metaphore Biotechnologiesに出資。7月にも再生医療ベンチャーのイシンファーマを買収しました。

帝人リジェネット、伊藤忠商事の2社と連携して行う再生医療エコシステムの構築や、2次包装施設を中心とするCDMO事業など、前中計で進めてきたスペシャリティ領域のフルラインサービスに向けた取り組みも深化。流通権の確保を含むトータル支援の枠組みも強化します。28年度の連結営業利益率の目標は1.5%以上です。

あわせて読みたい

オススメの記事

-

レケンビ皮下注、米で初期療法に適応拡大/メディパルHD、今期純利益予想を上方修正…PALTAC完全子会社化で など|製薬業界きょうのニュースまとめ読み(2026年7月14日)

-

【2026年版】国内製薬会社ランキング―売り上げトップ武田は4.5兆円…2位は大塚HD、アステラスと第一三共は初の2兆円突破

-

【2026年版】製薬会社世界ランキング―ロシュが3年連続首位、GLP-1製剤拡大でリリーが2位に浮上

-

MRで新たな大型募集、領域未経験で応募できる求人も増加…製造やMSLも堅調|製薬業界 今月の転職求人動向レポート(2026年7月)

-

AnswersNewsは創刊10周年を迎えました。編集長より読者の皆様へお礼とご挨拶