アストラゼネカ「踊り場」抜け27年以降に成長再加速…バーネット新社長、日本でも「複数のブロックバスター」発売

更新日

穴迫励二

アストラゼネカ日本法人の社長に就任したアンドリュー・バーネット氏

アストラゼネカ日本法人のアンドリュー・バーネット新社長が、4月1日の就任後初の記者会見で2030年に向けた事業展望を語りました。同社の業績は踊り場を迎えていますが、27年からは新薬の投入によって成長を再加速すると宣言。グローバルで売上高800億ドルを目標に掲げる30年をターゲットに、日本での事業拡大に意欲を示しました。

25年業績は横ばい「イミフィンジ」再算定響く

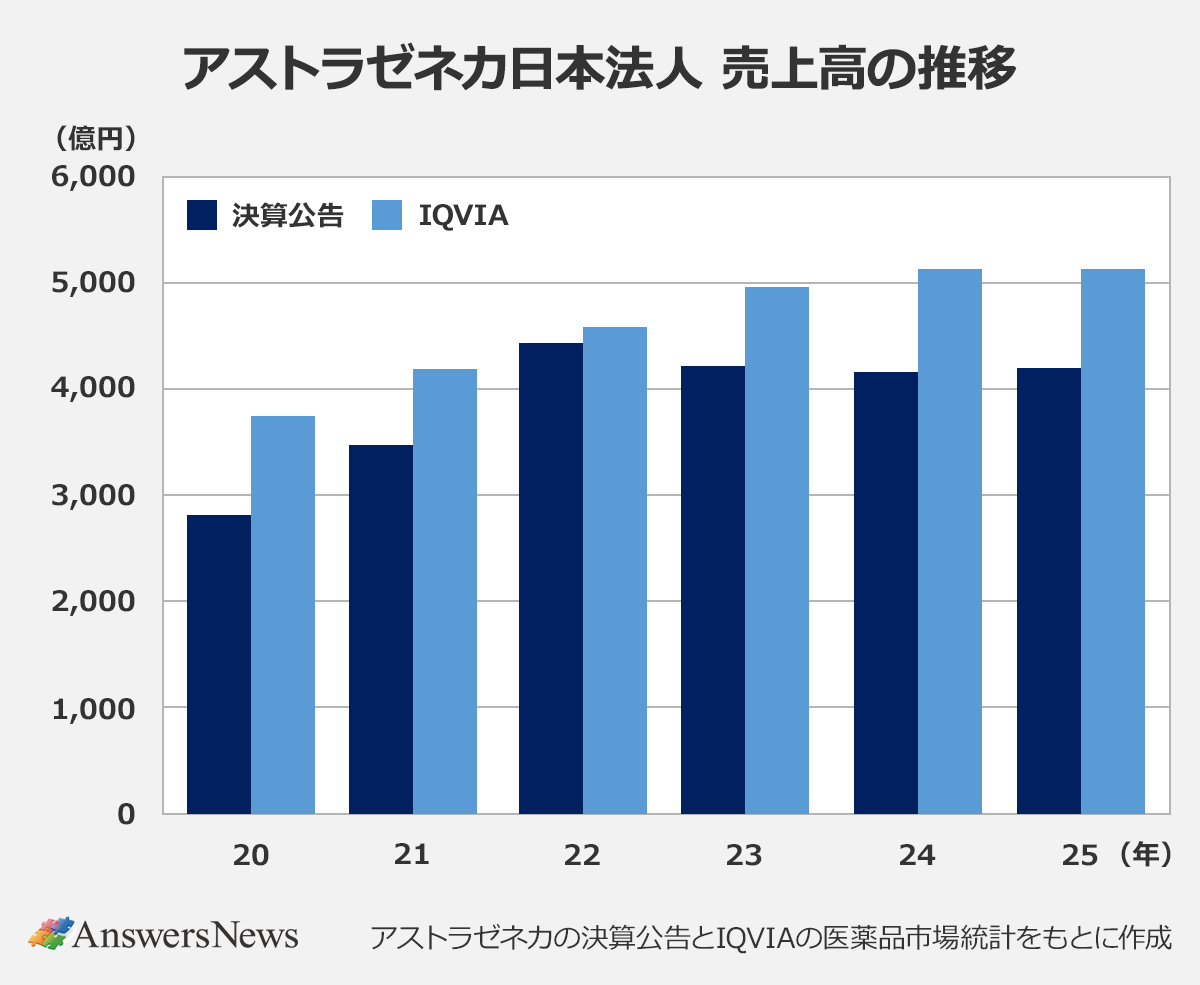

アストラゼネカの25年の売上高は、IQVIAの販促会社レベルの集計(薬価ベース)で前年比0.1%減の5134億円でした。より実態に近い決算公告では0.6%の4198億円。いずれにしても業績はほぼ横ばいの1年でした。

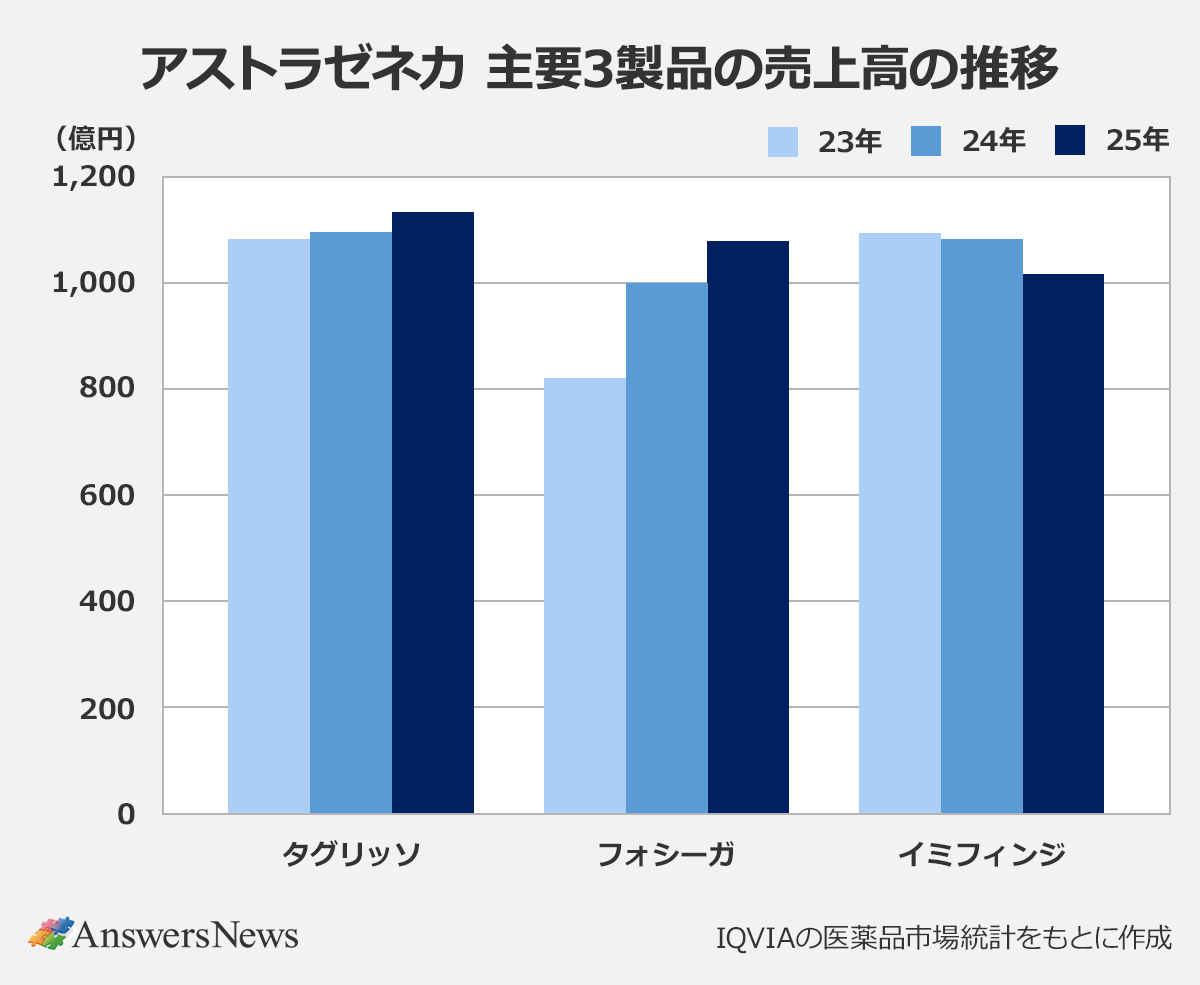

主力製品には売上高1000億円を超える製品を3つ抱えています。いずれも25年の国内製品売上高トップ10(IQVIA集計)にランクインしており、抗がん剤「タグリッソ」が7位、SGLT2阻害薬「フォシーガ」が8位、がん免疫療法薬「イミフィンジ」が10位で、その合計金額は3239億円。全社売上高の6割以上を占め、ここ数年はこれらが事業成長を支えてきました。

25年の業績が伸び悩んだ要因には、イミフィンジの停滞があります。売上高は1020億円で、前年を6.0%下回りました。市場では免疫チェックポイント阻害薬の競合が激しくなっていますが、バーネット氏は再算定による薬価引き下げがブレーキになったと説明。同薬は24年2月に特例拡大再算定(引き下げ率25.0%)、8月には用法用量変化再算定(同11.1%)を受け、25年の売り上げにも影響があったと言います。同薬の売上高は23年に1098億円を記録したものの、薬価引き下げで24年は1085億円にとどまり、2年連続の減収を余儀なくされました。

一方でタグリッソは3.5%増の1137億円と堅調。今年5月で発売から10年となり、ライフサイクルは成熟期に入っています。がん領域の売り上げは同社全体の約6割を占めており、業界トップだとしています。

呼吸器・免疫領域や心血管・腎・代謝領域も、新製品群が伸びるなどして業績に一定の貢献を果たしました。喘息治療薬「テゼスパイア」や適応拡大した同「ファセンラ」といった呼吸器領域の製品の25年の売上高は前年から30%以上増加しています。

フォシーガに後発品参入

26年も大きな業績の伸びは見込んでおらず、同社は新製品が寄与するまでの「移行期」との認識を示しています。減収こそ予想はしていませんが、成長率は過去数年と比べて鈍化する見通しだといいます。その最大の要因はフォシーガの後退です。

同薬の25年の売上高は1082億円で7.7%増だったものの、昨年12月に後発医薬品が参入しました。適応は2型糖尿病のみのいわゆる「虫食い」での参入ですが、3月まで販売していた小野薬品工業は、26年1~3月期の同薬の売上高をそれまでの3四半期の平均の6~7割減と見込んでいました。後発品には慢性心不全と慢性腎臓病の適応がないとはいえ、市場の浸食は予想以上に進むかもしれません。

小野薬品との販売提携は3月末で終了し、アストラゼネカ単独での販売・販促活動に切り替わりました。昨年から両社が協議を重ねた結果、市場浸透スピードと今後新たに承認・販売される後発品の存在を考慮し決定したものです。

フォシーガの減収はほかの製品でカバーすることになりますが、「従来から販売数量は拡大基調にある」(バーネット氏)というイミフィンジは、今年に入って売上高が2桁増に転じています。呼吸器・免疫領域にも勢いがあり、これらで帳尻を合わせることは可能との見立てです。

30年までに50の承認取得

本格的な成長軌道に乗るのは27年から。グローバルでは30年までに20新薬を発売する計画で、バーネット氏は「そのうち複数の製品が(日本でも)ブロックバスターになる可能性がある」と強調。治療抵抗性高血圧症治療薬バクスドロスタット(一般名)、慢性閉塞性肺疾患(COPD)・重症ウイルス性下気道疾患治療薬トゾラキマブ(同)などをその候補に挙げています。

ライフサイクルマネジメントでは、COPD治療薬「ビレーズトリ」が気管支喘息への適応拡大を申請中。年内にも承認を見込んでおり、バーネット氏は「ポテンシャルは高い」と期待します。フォシーガは併用による「慢性腎臓病を伴う心不全」や「高蛋白尿を伴う慢性腎臓病」などを対象に臨床第3相(P3)試験が進行中。およそ1年後には結果が公表できるとしています。同薬の慢性心不全と慢性腎臓病での特許切れは28年5月ごろと見られますが、薬剤としての価値を高めて減収を食い止めたい考えです。

タグリッソも4つの適応症でP2~P3試験が進行中。イミフィンジについては、市場拡大再算定の共連れルールが廃止されたことで、政策的な薬価引き下げは回避できると見通しています。

27年以降の成長の原動力は、国内最大を自負する開発パイプラインです。国内では現在、グループ会社のアレクシオンファーマを含めて167の試験を実施中で、30年までに新規有効成分と適応追加を合わせて50の承認を取得する考えです。1年前は40を見込んでいましたが、パイプラインの進展により上方修正しました。25年は6件、26年はすでに2件の承認を取得しており、現在審査中の5件も年内には方向性が見えてくるといいます。

バーネット氏はアストラゼネカとアレクシオンを合わせた売上高は、日本の医薬品市場でトップだと説明。将来の予測は困難としながらも、充実したパイプランにより30年時点でもその地位を維持する姿勢に変わりはないと話しました。

あわせて読みたい

オススメの記事

-

中外製薬、1~6月期19.2%最終増益/旭化成セラピューティクス、患者サポートプログラムで個人情報漏洩 など|製薬業界きょうのニュースまとめ読み(2026年7月24日)

-

【2026年版】国内製薬会社ランキング―売り上げトップ武田は4.5兆円…2位は大塚HD、アステラスと第一三共は初の2兆円突破

-

【2026年版】製薬会社世界ランキング―ロシュが3年連続首位、GLP-1製剤拡大でリリーが2位に浮上

-

MRで新たな大型募集、領域未経験で応募できる求人も増加…製造やMSLも堅調|製薬業界 今月の転職求人動向レポート(2026年7月)

-

AnswersNewsは創刊10周年を迎えました。編集長より読者の皆様へお礼とご挨拶