持田製薬 アンドファーマへの出資、主眼はバイオシミラー強化「単独では実現できない規模の事業展開を」

更新日

穴迫励二

持田製薬がバイオシミラー(BS)事業の強化に本腰を入れます。日医工など後発医薬品メーカー3社を傘下に収めるアンドファーマに162億円を出資。先発医薬品メーカーとして開発や品質管理のノウハウを提供する一方、傘下企業の製造設備を活用して国産BSの供給体制を確立し、収益の柱に育成したい考えです。

経営に参画「深い協働関係とスピード必要と判断」

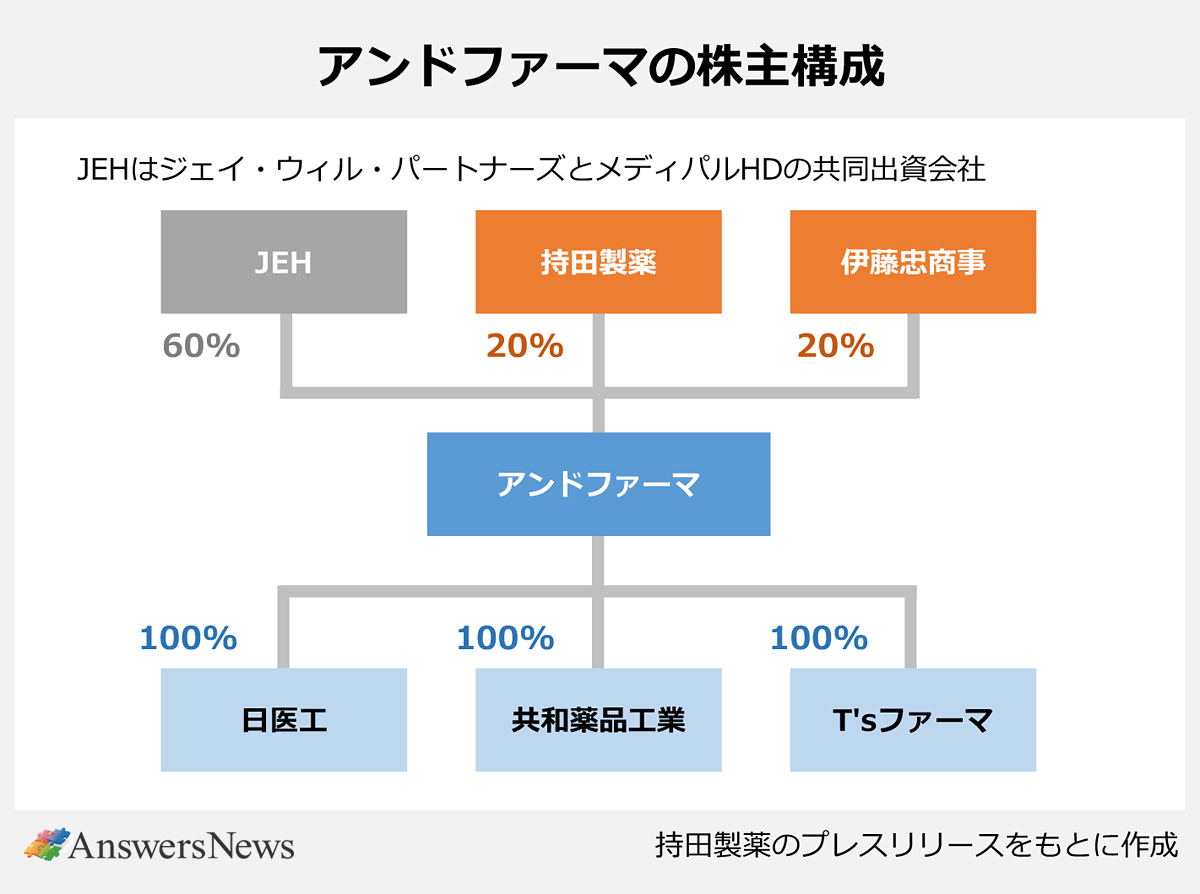

持田は、投資ファンドのジェイ・ウィル・パートナーズ(JWP)が運営するジェイ・イー・エイチ(JEH)が100%保有していたアンドファーマの株式の20%を取得。同時に伊藤忠商事もアンドファーマに同額を出資し、株式の20%を取得しました。伊藤忠は後発品の原薬調達やサプライチェーン強化を支援します。持田と伊藤忠はアンドファーマを持分法適用関連会社とし、それぞれ役員を派遣します。

提携にとどまらず経営への参画にまで踏み込んだことについて、持田の持田直幸社長は「BSを中心に協業の効果を最大化するには、技術面や人材面をはじめ深い協働関係とスピードが必要だと判断した」と説明。協業は持田からアプローチしたと明かしました。アンドファーマが傘下に置くのは、日医工、共和薬品工業、T’sファーマとその子会社T’s製薬の4社。2024年度の売上高は4社あわせて2052億円で、製造設備としては計8工場を有しています。

持田は長期ビジョンで示す「2031年のありたい姿」に向け、「医薬」「バイオマテリアル」「ヘルスケア」を事業の3本柱に据えています。今年度からスタートした3カ年の中期経営計画では、コアとなる医薬事業の収益力強化を掲げており、今回の協業は戦略的な成長投資との位置付けです。

BS市場で「しっかりしたシェア取れる」

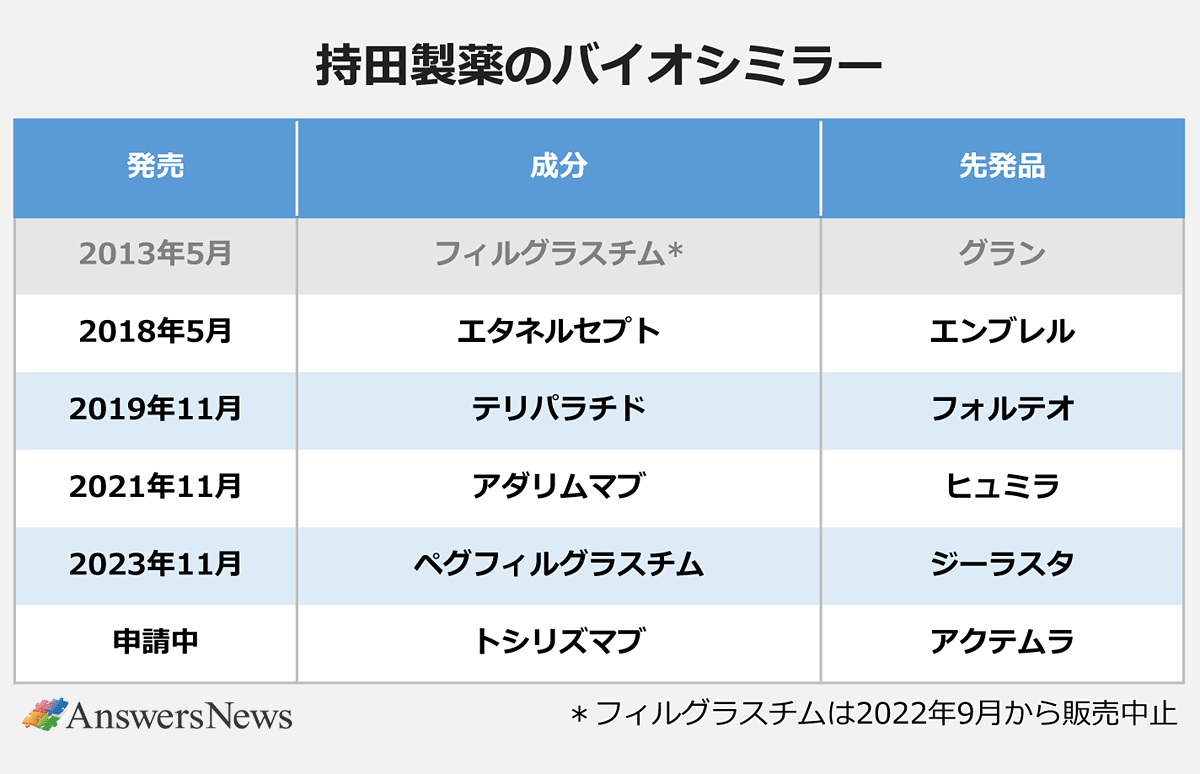

同社は現在、BSの売上高で国内トップ。24年度は薬価ベースで246億円に達しました。これまで承認を取得したのは5製品(うち、フィルグラスチム=先行品名・グランは販売中止)で、エタネルセプト(先行品名・エンブレル)とアダリムマブ(ヒュミラ)はあゆみ製薬に販売を委託しています。今年3月にはトシリズマブ(アクテムラ)を申請しており、中計期間中に3製品をラインアップに追加する予定です。日医工はインフリキシマブ(レミケード)、アダリムマブ、ベバシズマブ(アバスチン)の3製品を販売しており、競合するエタネルセプトは今後も両社がそれぞれ販売を続けます。

BS事業の中長期的な売り上げ計画は明らかにしていませんが、市場について持田氏は「将来的に1兆円に成長する余地がある」と予測。三石基専務は、成長市場で「しっかりしたシェアが取れるのではないか」と自信を示しました。富士経済のレポートによると、25年のBS市場は830億円程度ですが、先行品の相次ぐ特許切れと使用促進策が拡大を後押しすると見ています。

後発品事業「非効率あれば協議することには意味がある」

一方、一般の後発品事業について持田氏は「非効率な部分があればアンドファーマ傘下の各社と協議することには意味がある」と述べるにとどめ、品目統合や製造集約は必ずしも念頭に置いていないことを示唆。持田としては、事業の主体であるオーソライズド・ジェネリック(AG)を拡大させていくことが基本だとしています。

持田が今回の提携で狙うのは、BSの製造能力の強化です。現在、自社で行っているのは最終段階の包装工程のみで、エタネルセプトやアダリムマブは原薬製造から充填までを韓国のLGケムに委ねています。

アンドファーマ傘下の日医工は厚生労働省の「バイオ後続品国内製造施設整備支援事業」に採択され、岐阜工場で充填(製剤化)工程の整備を進めてきました。持田は今後、これまで通りライセンス導入と研究開発を継続しつつ、先発品事業で培った品質・製造管理のノウハウを提供し、日医工が製剤化を担うことを構想。「単独では実現できない規模での事業展開を中長期的に目指していく」(持田氏)考えです。

原薬製造には踏み込まず

BSの国内製造は、かねてからの課題でした。現状は多くの製品が海外のCMO/CDMOに製造を委託しているため、想定を上回る需要が発生しても十分な供給を確保できない事態が何度も発生しています。これまでにエタネルセプト、ダルベポエチン アルファ(ネスプ)、トラスツズマブ(ハーセプチン)などが需要増に応えきれず出荷調整を経験。持田も、ペグフィルグラスチム(ジーラスタ)について発売3カ月で出荷制限をかけるなど、供給不安を招いたことがあります。

国内製造の弱さはこうした供給不安を招く最大の要因と言われます。日本ではCMO/CDMOの育成が遅れており、人材の育成・確保と製造設備の不足が指摘されてきました。ただ、今回の提携も原薬製造にまでは踏み込んでいません。持田氏は「コストメリットを含め多くの課題がある」としており、当面は実現が難しそうです。一方のアンドファーマも「効率化を図りながらBSの国産化が可能になるよう検討する」(広報部)との説明にとどめています。ただ、製剤化についても国内の体制は不十分で、ここを強化することは「安定供給確保に向けた1つの解決先になる」(業界関係者)のは確かです。

BS事業を強化する中では、バイオAGとの競合も視野に入れる必要があります。BSの場合、AGは極めて高いシェアを獲得するため、他社が参入をためらうケースもあります。国内だけの事業展開では収益確保が難しいと言われる中、今回の協業で持続的な高収益モデルを構築できるか注目されます。JWPの出口戦略との関連も気になるところです。