【国内製薬1Q決算まとめ】主要7社、増収・増益ともに6社…グローバル品好調、アステラスと住友は上方修正示唆

更新日

穴迫励二

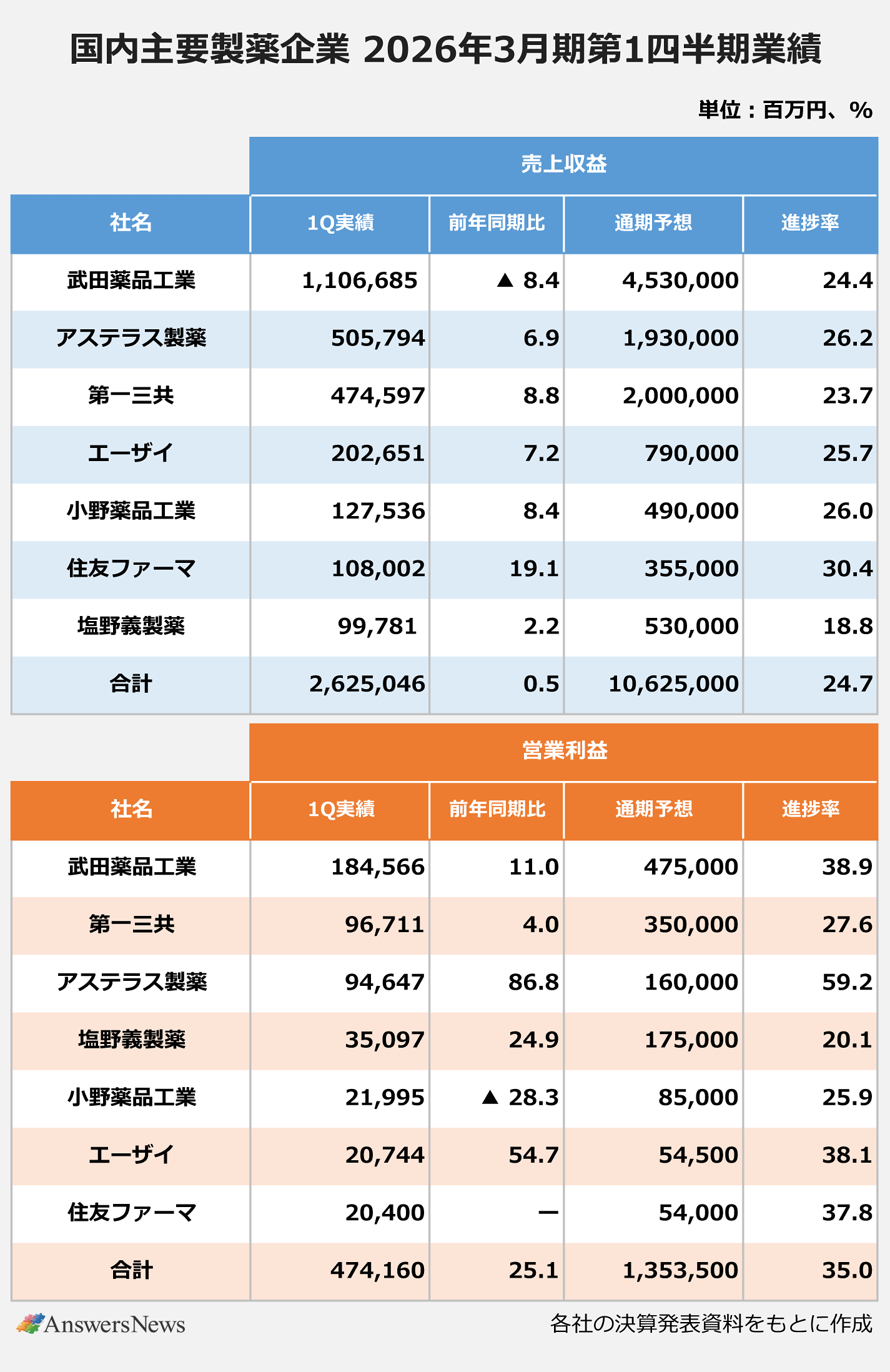

国内の主要製薬企業7社の2025年4~6月期決算が出そろいました。売上収益は武田薬品工業を除く6社、営業利益は小野薬品工業以外の6社が前年同期を上回り、業績の順調な進展を印象付けています。通期予想に対しては特に利益の進捗が目立ち、2社が第2四半期に業績予想を上方修正する考えを示唆しました。

売上収益は0.5%増、武田除く6社増収

売上収益は7社合計で2兆6250億円。前年同期比0.5%増と横ばいでした。4~6月期の平均為替レートは前年より11円程度円高の1ドル=144円台で、売上収益への影響は武田薬品がマイナス561億円、アステラス製薬がマイナス261億円、第一三共がマイナス192億円などとなっています。ただ、各社の主力製品はそれを克服して余りある数量の伸びを見せました。

全体として売上収益が横ばいにとどまったのは、武田薬品がADHD治療薬「ビバンセ」の特許切れで8.4%の減収となったのが要因です。ほかの6社はいずれも増収で、昨年、米デサイフェラを買収した小野薬品は4~6月期としては過去最高の売り上げを記録しました。

好調な業績の推移を踏まえ、業績予想の上方修正に言及する企業も見られます。アステラスは「第2四半期決算で通期予想の見直しを行う予定」(北村淳CFO)とし、住友ファーマも「基幹3 製品の販売状況などを精査し、中間決算の際には上方修正する意向」(わけみ裕経営企画部長)を示しています。

通期予想に対する進捗率は7社平均で24.7%。北米の基幹3製品が想定を上回る売り上げとなった住友ファーマは30.4%と高く、減収の武田薬品も24.4%と計画と大きなずれはありません。塩野義製薬は、感染症治療薬の売り上げが年度後半に集中するため18.8%の進捗にとどまりますが、鳥居薬品を含む日本たばこ産業の医薬事業の買収が下期に500~600億円貢献すると見込みます。

営業利益は25%増、費用増の小野は減益

営業利益は25.1%増の4742億円で、営業利益率は14.5%から18.1%へと上昇しました。

前年同期に31億円の赤字を計上した住友ファーマは204億円の黒字に転換。アステラスは86.8%増の946億円に回復し、すでに通期予想1600億円の6割近くを稼ぎました。第一三共は967億円でアステラスとほぼ同額。コアベースの営業利益の通期予想は、アステラスが4100億円、第一三共が3500億円となっています。

エーザイはアルツハイマー病治療薬「レケンビ」など主力品の成長に加え、構造改革による販管費や研究開発費の抑制が効いて207億円に回復。営業利益率は10%を超えました。小野薬品の減益はデサイフェラの営業赤字48億円の計上や、販管費・研究開発費が25%程度増加したことなどが要因です。

営業利益の進捗率は7社で35.0%。売上収益に比べて高く、通期では上振れが期待できそうです。ただ、米国のトランプ大統領は今月5日、輸入医薬品への関税について段階的に250%まで引き上げる意向を表明。主要製薬企業のトップに宛てて価格引き下げを要求する書簡を送るなど、米国市場の不透明感はぬぐえないままです。

「レケンビ」3.7倍に拡大 「ダトロウェイ」通期計画大幅引き上げ

業績を牽引する各社の主要製品は、販売計画を上回るものが目立ちます。特にグローバル製品の主戦場となる米国では、円高の影響を数量増でカバーして成長。利益への貢献度も高めています。

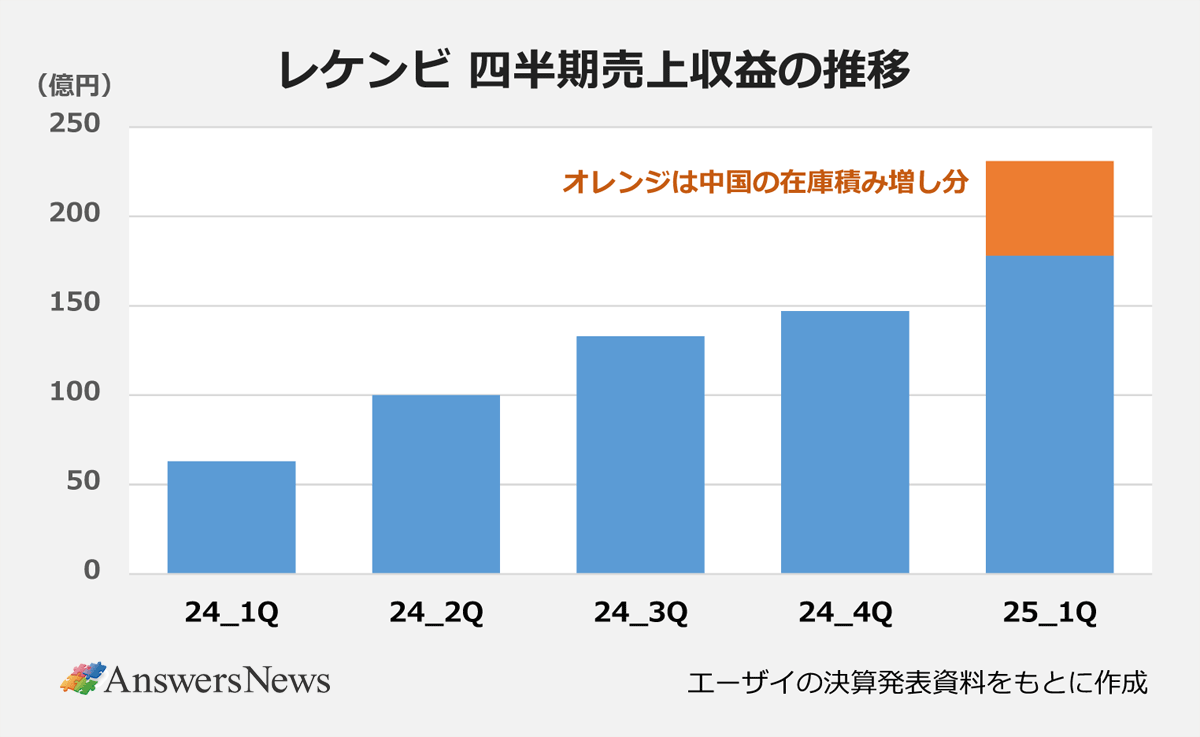

エーザイのレケンビは、前年同期の63億円から231億円へと拡大しました。前の四半期からは84億円増加しましたが、このうち53億円程度は需要増や関税リスクに備えた中国での在庫積み増しによるもの。ただ、それを除いても、想定を上回って推移する米国やパスウェイ構築が進む日本で伸び、通期予想765億円の達成に自信を示しています。同社によると、レケンビと「ケサンラ」(米イーライリリー)の米国での市場シェアは75対25で、競合を大きくリードしているといいます。

日本では、費用対効果評価の結果に基づいて11月に薬価が15%引き下げられることが8月6日の中央社会保険医療協議会(中医協)で決まりました。その前日に開かれた決算説明会でエーザイは、現時点で医療現場に混乱は見られないとし、国内の通期予想240億円達成の阻害要因にはならないとの見解を示しました。

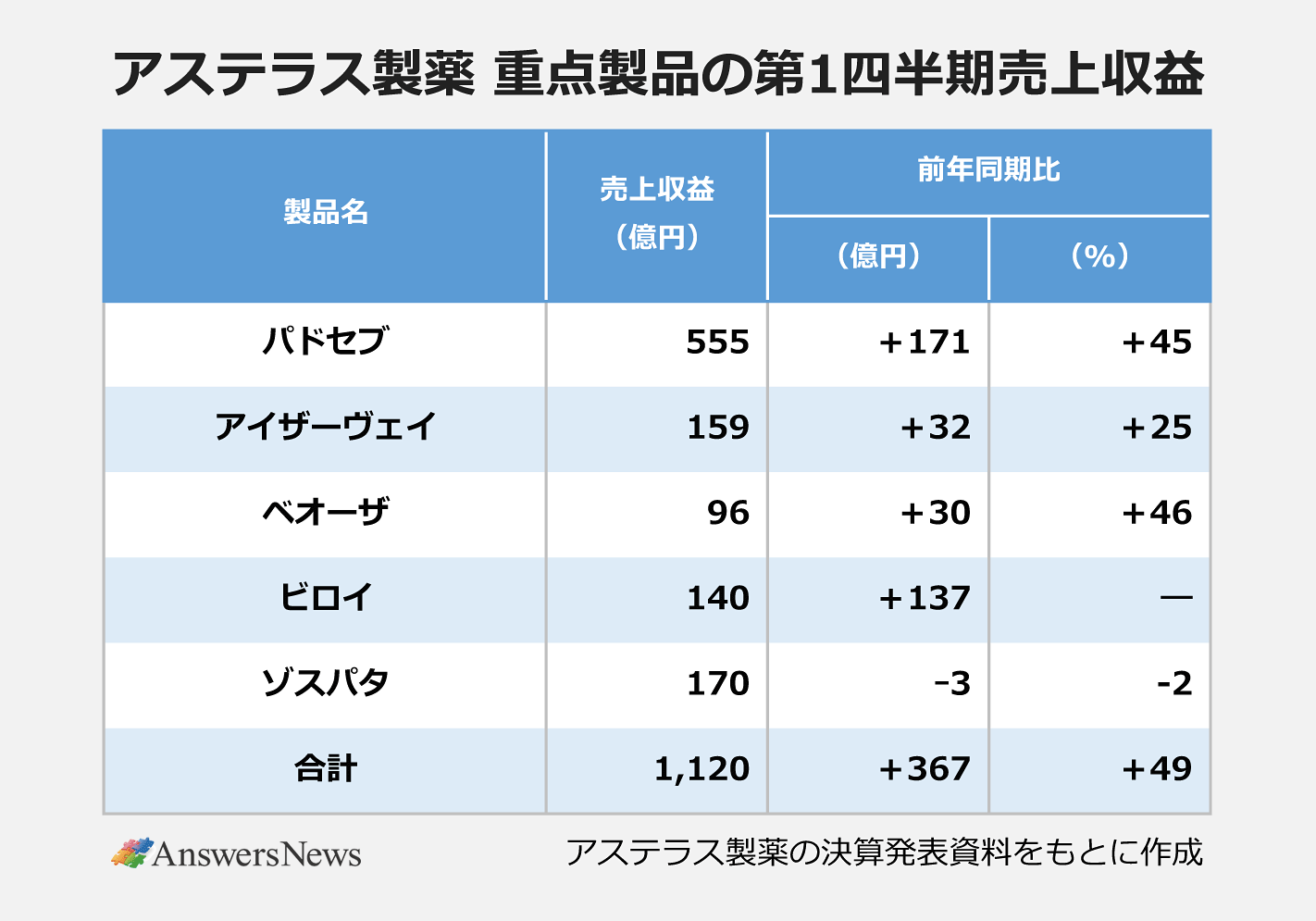

アステラスは重点5製品が前年同期の1.5倍となる1120億円に拡大。CLDN18.2を標的とする抗がん剤「ビロイ」は、検査率の向上と治療中止率の低さもあり、通期400億円の予想に対して4~6月期に137億円と大幅な上振れも期待されます。5製品の中で売り上げが最も大きい抗がん剤「パドセブ」は、通期2000億円の予想に対して555億円と高めの進捗ですが、米国や中国で一時的な在庫の積み増しがありました。最主力品の抗がん剤「イクスタンジ」は2330億円(3.9%増)を売り上げ、堅調な推移です。

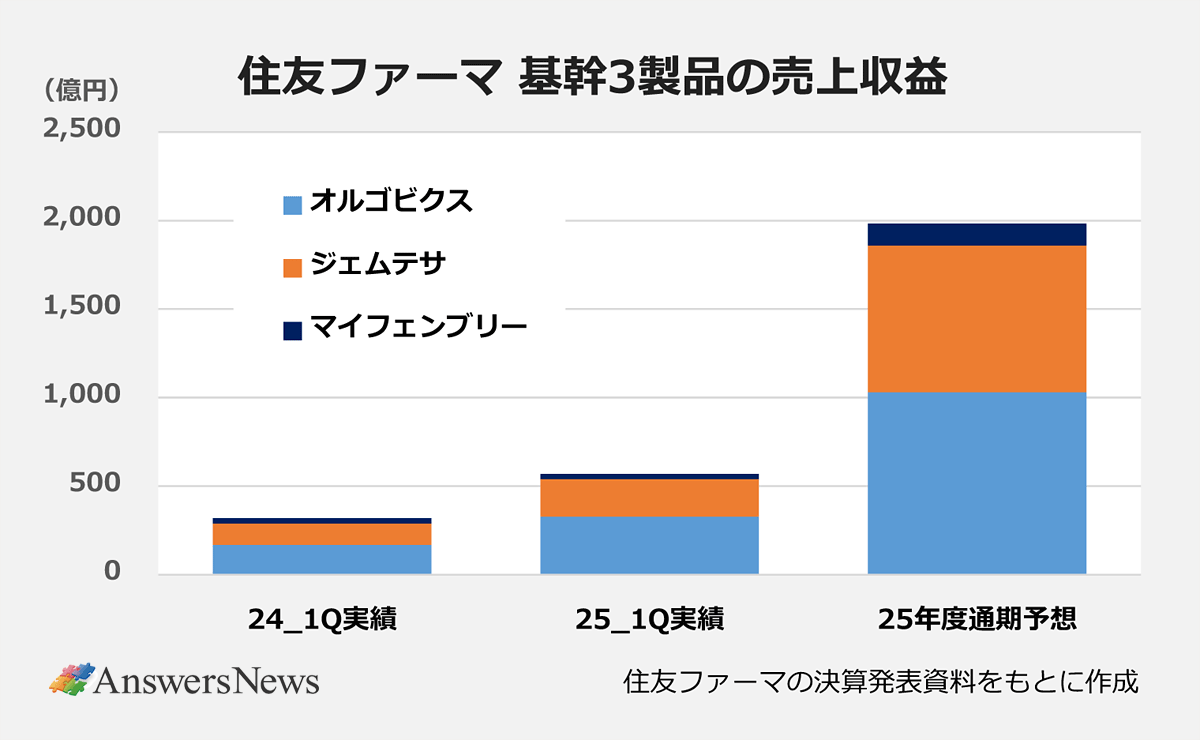

27年度までに北米基幹3製品の売上収益2500億円を目標とする住友ファーマは、その1つである前立腺がん治療薬「オルゴビクス」が前年同期からほぼ倍増となる327億円を売り上げました。1030億円の通期予想に対する進捗率は31.8%に達しています。米国では「リュープリン」の市場を切り崩す段階ですが、木村徹社長は「トレンドは変わってきている」として次期中期経営計画で売り上げ目標を引き上げる考えを示しました。

ファイザーとの提携が終了した子宮筋腫・子宮内膜症治療薬「マイフェンブリー」も、営業体制を再編するなどして売り上げを維持。過活動膀胱治療薬「ジェムテサ」も75.3%増と高い伸びを示し、3製品合計の進捗率は29.2%となっています。

第一三共は、2つ目の抗体薬物複合体(ADC)である「ダトロウェイ」が53億円を販売。採用が想定より早く進んでおり、通期予想を期初の47億円から一気に216億円に引き上げました。そのほとんどが乳がんの適応です。同社は「もともとの市場浸透を正確に予想できていなかった」と説明しました。「エンハーツ」は1552億円(19.7%増)で進捗率23.4%ですが、主要な国・地域で新規患者シェアトップを維持しています。

武田薬品は、通期で7%増の9820億円を見込む炎症性腸疾患治療薬「エンタイビオ」が4.9%増の2323億円。「成長製品・新製品」の5品目は円高が影響して0.6%減とわすかに売り上げを落としました。

AnswersNews編集部が製薬企業をレポート

あわせて読みたい

オススメの記事

-

リリー「オルミエント」内用懸濁液が承認/Axcelead DDP、創薬支援強化へ独Proterosと戦略的協業 など|製薬業界きょうのニュースまとめ読み(2026年3月16日)

-

【2025年版】製薬企業なんでもランキング―売上高・研究開発費・年収・従業員数・承認取得数

-

MRの転職市場、スペシャリティ領域中心に活気…開発・製造も採用堅調|製薬業界 今月の転職求人動向レポート(2026年3月)

-

2025年 国内新薬承認取得数ランキング…1位は10承認のヤンセンファーマ、新規有効成分も4成分でトップ

-

内資系CROのパイオニア、イーピーエスが海外事業拡大へ取り組み加速…要となる「グローバルPM」の仕事と魅力とは【AD】