主要製薬7社、26年3月期は営業利益1.5倍増で着地へ…住友ファーマ収益改善、アステラスは大幅上方修正

更新日

穴迫励二

国内主要製薬企業7社の2026年3月期の業績は、営業利益が前期から1.5倍に拡大する見込みです。アステラス製薬が第3四半期決算発表で予想を大きく上方修正したほか、住友ファーマがアジア事業の売却や北米事業の成長で大幅増益を確保。7社すべてが前期実績を上回り、営業利益率は9.7%から13.8%へ4ポイント以上、上昇しそうです。

営業利益 アステラス8.4倍、住友3.4倍

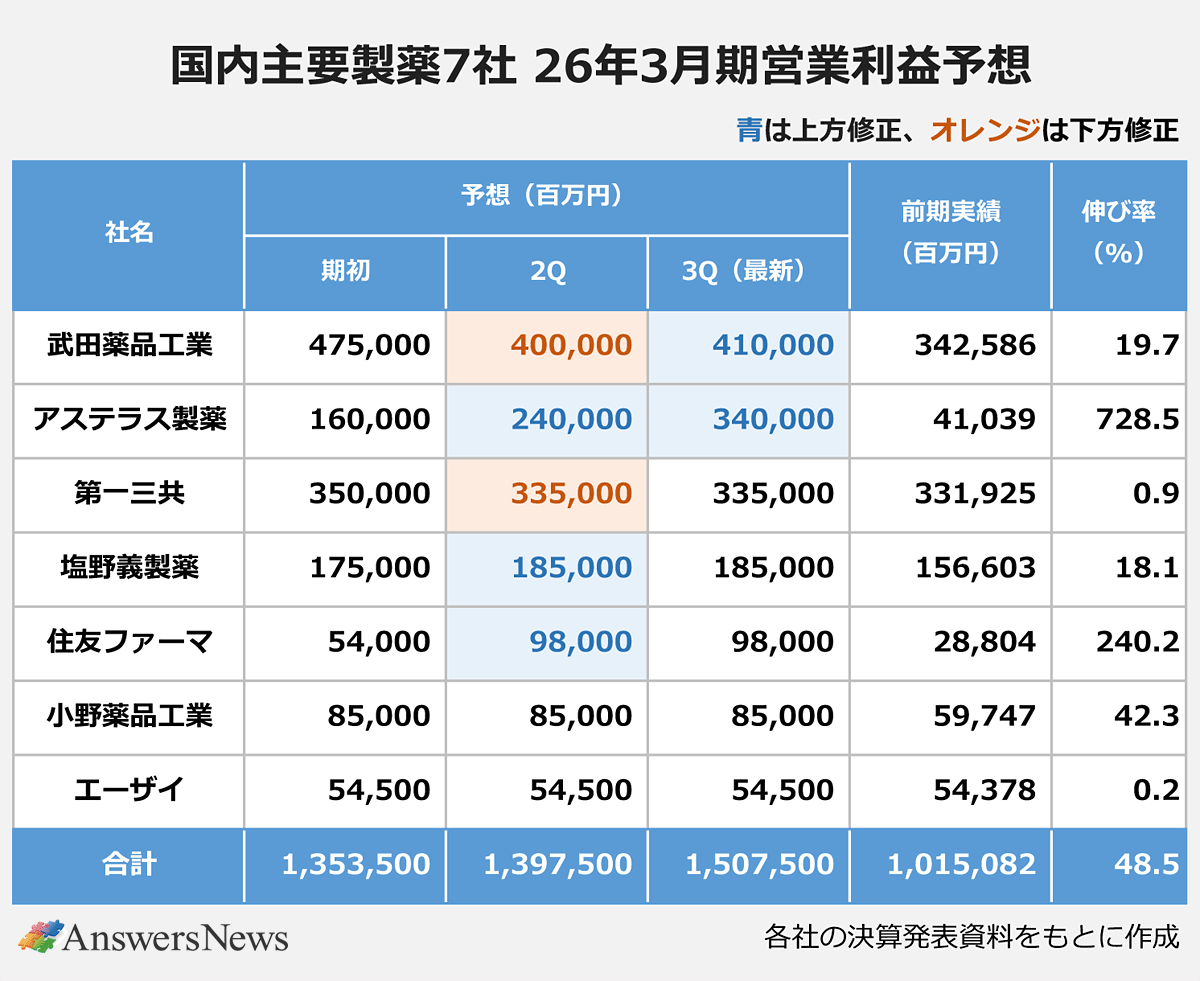

各社の第3四半期決算発表から最新の通期業績予想を集計したところ、営業利益は7社合わせて1兆5075億円となり、前期比48.5%増となる見込みです。期初予想は33.3%増でしたが、アステラス、住友、塩野義製薬の3社が期中に上方修正しました。下方修正を行ったのは、細胞療法の研究開発中止に伴って減損損失を計上した武田薬品工業と、開発品の発売遅れによって製造委託先への損失補償が発生した第一三共の2社。小野薬品工業とエーザイは期初から予想を据え置きました。

前期からの増益幅が最も大きいのはアステラスです。多額の減損損失を計上した前期の約4倍となる1600億円を期初に予想していましたが、2Q決算で2400億円に上方修正。さらに3Qでは、減損リスクを想定して織り込んでいた費用の一部を取り崩したこともあって3400億円(前期比8,3倍)まで引き上げました。コアベースの営業利益予想は5200億円と初めて5000億円台に乗る見通しで、コア営業利益率は24.8%と前期から4.3ポイント上昇します。抗がん剤「イクスタンジ」や重点戦略製品の販売拡大に加え、コスト最適化策による販管費率の改善が利益を押し上げます。

住友も期初予想の540億円から2Q時点で980億円へと大きく上積みし、前期の3.4倍に拡大。期初に織り込んでいたアジア事業売却益だけでなく、北米の「基幹3製品」が想定以上に売り上げを伸ばしており、収益改善が急速に進みます。営業利益は3Q時点ですでに1098億円に達していますが、期末に向けてこれまでの在庫積み増しの反動や経費増を想定。「(通期では)3Qの営業利益を下回る可能性もある」(木村徹社長)とし、上方修正は行っていません。

武田は19.7%増益で着地へ

塩野義は2Qで100億円上方修正し、通期で1850億円を見込みます。同社は今期、日本たばこ産業の医薬事業買収、田辺ファーマのエダラボン事業買収、英ヴィーブヘルスケアへの追加出資と大型ディールを相次いで発表していますが、営業利益は前期比18.1%増となり営業利益率も1.3ポイント増の37.0%と高水準をキープする見通し。鳥居薬品の子会社化では、原価率が悪化したものの販管費ではシナジーが出始めているといいます。

期を通じて予想を据え置いたエーザイは前期比0.2%増と横ばいの見通しですが、前期に計上した一過性の利益がなく、「オーガニックビジネスの営業利益貢献が大幅に拡大した」(大山拓也CFO兼チーフIRオフィサー)としています。小野薬品工業は買収した米デサイフェラの製品が収益に貢献します。

武田薬品は、2Qに580億円の減損損失によって750億円下方修正したものの、為替レートの見直しで3Qに100億円戻し、最終的には期初予想から650億円減の4100億円で着地すると予想しています。前期比では19.7%の増益で、引き続き厳格な費用管理を行っていく方針です。

売上収益は4.2%増の見通し

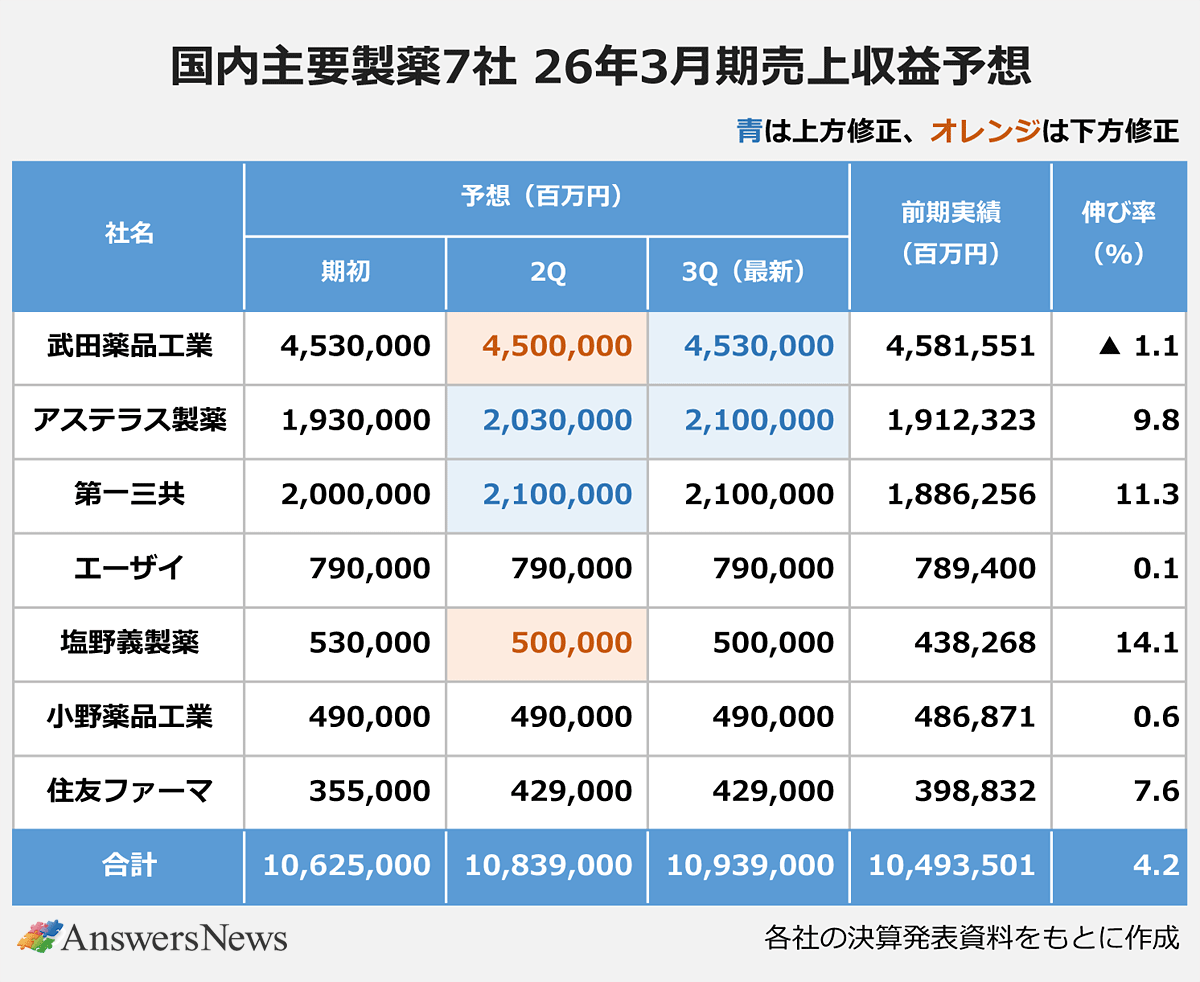

一方、売上収益予想は7社合わせて10兆9390億円で、前期比4.2%増となる見通し。期初予想は1.3%増でしたが、為替が円安に振れたこともあり2.9ポイント引きあがりました。塩野義と第一三共が2桁増収を見込む一方、武田薬品は唯一、減収を予想。塩野義は2Qで下方修正しましたが、通期は売上収益、営業利益とも過去最高を見込みます。

国内2位を争うアステラスと第一三共はともに売上収益2兆1000億円の予想で並びました。営業利益もアステラス3400億円、第一三共3350億円とほぼ同じです。両社とも今春に新たな中期経営計画を公表予定で、将来にわたってどのような成長戦略を描くのか注目されます。通期予想を据え置いたエーザイと小野薬品は前期から横ばいです。

グローバル製品が牽引

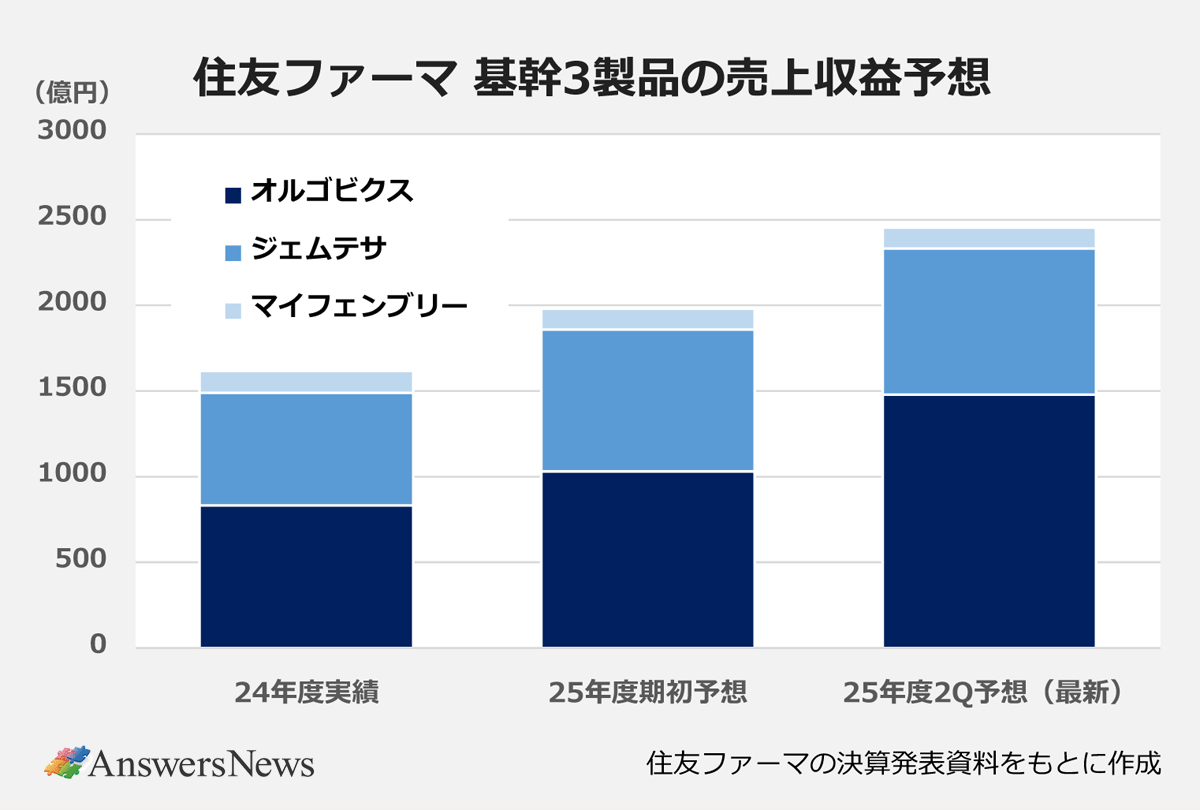

各社のグローバル製品を見ると、住友の基幹3製品に引き続き勢いがあります。前立腺がん治療薬「オルゴビクス」、過活動膀胱治療薬「ジェムテサ」、子宮筋腫・子宮内膜症治療薬「マイフェンブリー」は期初に計1982億円を予想していましたが、2Qで2455億円に上方修正。3Qまでの実績は1988億円と進捗率は81.0%に達しています。通期では上振れも期待できそうです。

エーザイのアルツハイマー病治療薬「レケンビ」は、765億円の通期予想に対して3Q時点で618億円を売り上げ、進捗率は80.8%となりました。地域別では、中国が95億円の予想に対して85億円まで進んでいます。今月9日の決算説明会で同社は、米国での「ケサンラ」(イーライリリー)との競合について、「金額シェアは3Qで50対50」(春名克哉上席執行役員)と説明。これには価格や投与量の違いが影響しているといい、「患者数で見ると直近数カ月で65~70%のシェアを維持している」(同)としています。

アステラスは重点戦略製品の貢献が拡大。抗がん剤「ビロイ」は2Qの上方修正をさらに上回って前期比5倍増を見込みます。今期がピークとみられるイクスタンジは、期初には減収を予想していましたが、2Qに700億円上乗せして9380億円(前期比2.8%増)としました。

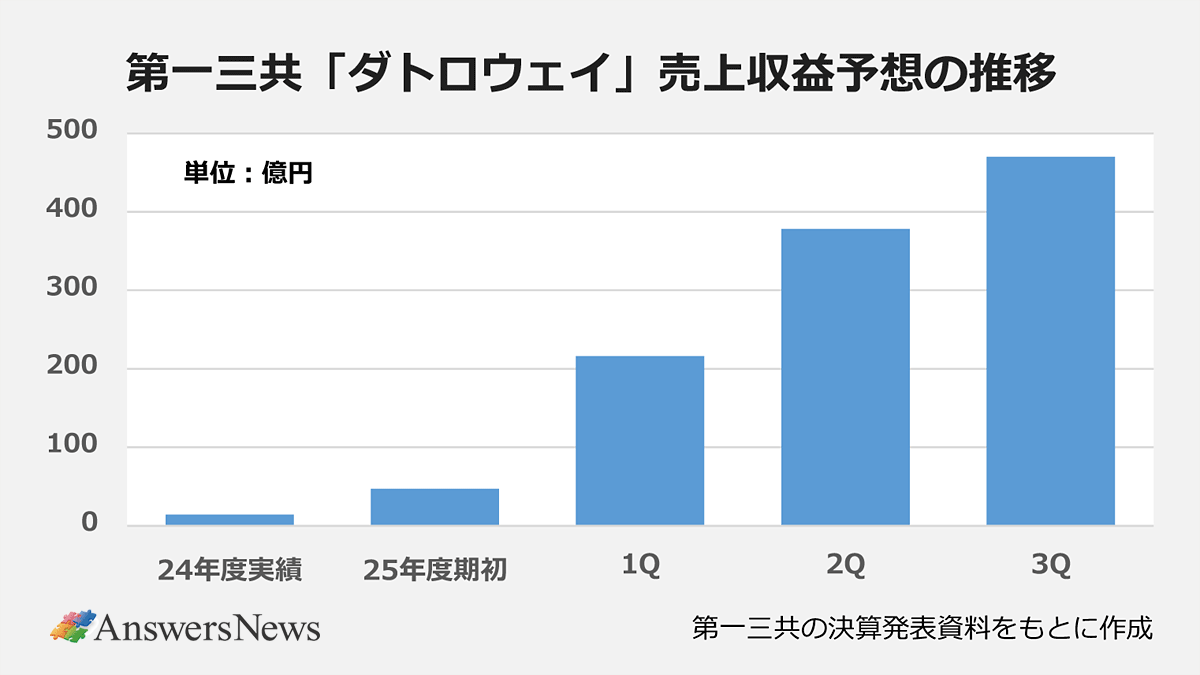

第一三共は、抗体薬物複合体(ADC)「エンハーツ」の製品売り上げが7000億円に迫る勢い。2番手のADCである「ダトロウェイ」も四半期ごとに上方修正し、最新の予想では日米での発売から1年程度で470億円まで拡大を見込んでいます。期初予想は47億円でしたが、6月に米国で非小細胞肺がんの適応を取得したため1Qで216億円に修正。乳がんでの市場浸透も順調です。

AnswersNews編集部が製薬企業をレポート

あわせて読みたい

オススメの記事

-

iPS細胞由来の2製品、19日に承認の可否審議…住友のパーキンソン病薬など/筋ジス向け遺伝子治療薬「エレビジス」1患者3億円、20日薬価収載 など|製薬業界きょうのニュースまとめ読み(2026年2月13日)

-

【工場探訪:くすりづくりの現場を歩く】参天製薬・能登工場―能登半島地震から2年、生産の6割を担う基幹工場の復旧の過程といま

-

【2025年版】製薬企業なんでもランキング―売上高・研究開発費・年収・従業員数・承認取得数

-

MR、複数の外資系企業で大型採用続く…研究や製造は新薬大手でピンポイントの募集|製薬業界 今月の転職求人動向レポート(2026年2月)

-

2025年 国内新薬承認取得数ランキング…1位は10承認のヤンセンファーマ、新規有効成分も4成分でトップ