アステラスと第一三共 5カ年の中計最終年度、売り上げ目標はクリアも利益は未達の見通し

更新日

穴迫励二

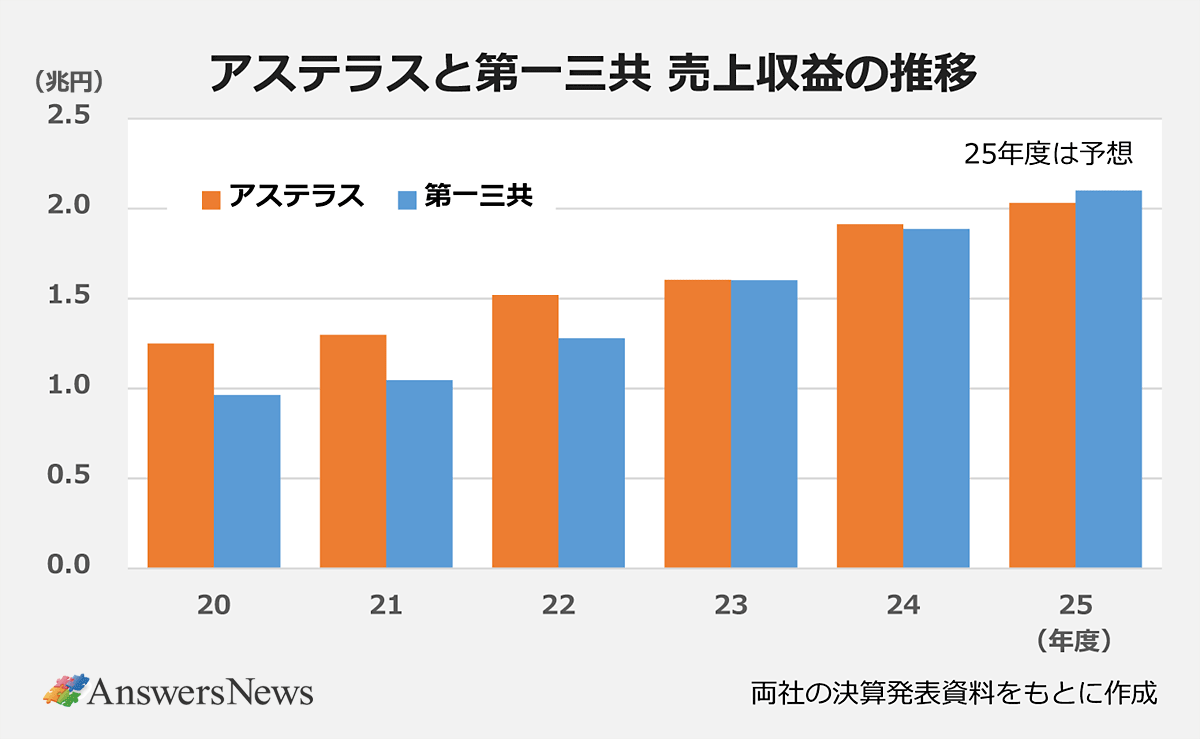

アステラス製薬と第一三共が今期で5年間の中期経営計画を終了します。両社とも円安が進む中でグローバル製品が成長し、最新の業績予想によると売上収益目標はクリアする見通し。一方、コア営業利益はいずれも未達となりそうです。

アステラス、イクスタンジ+重点戦略品が2000億円上振れ

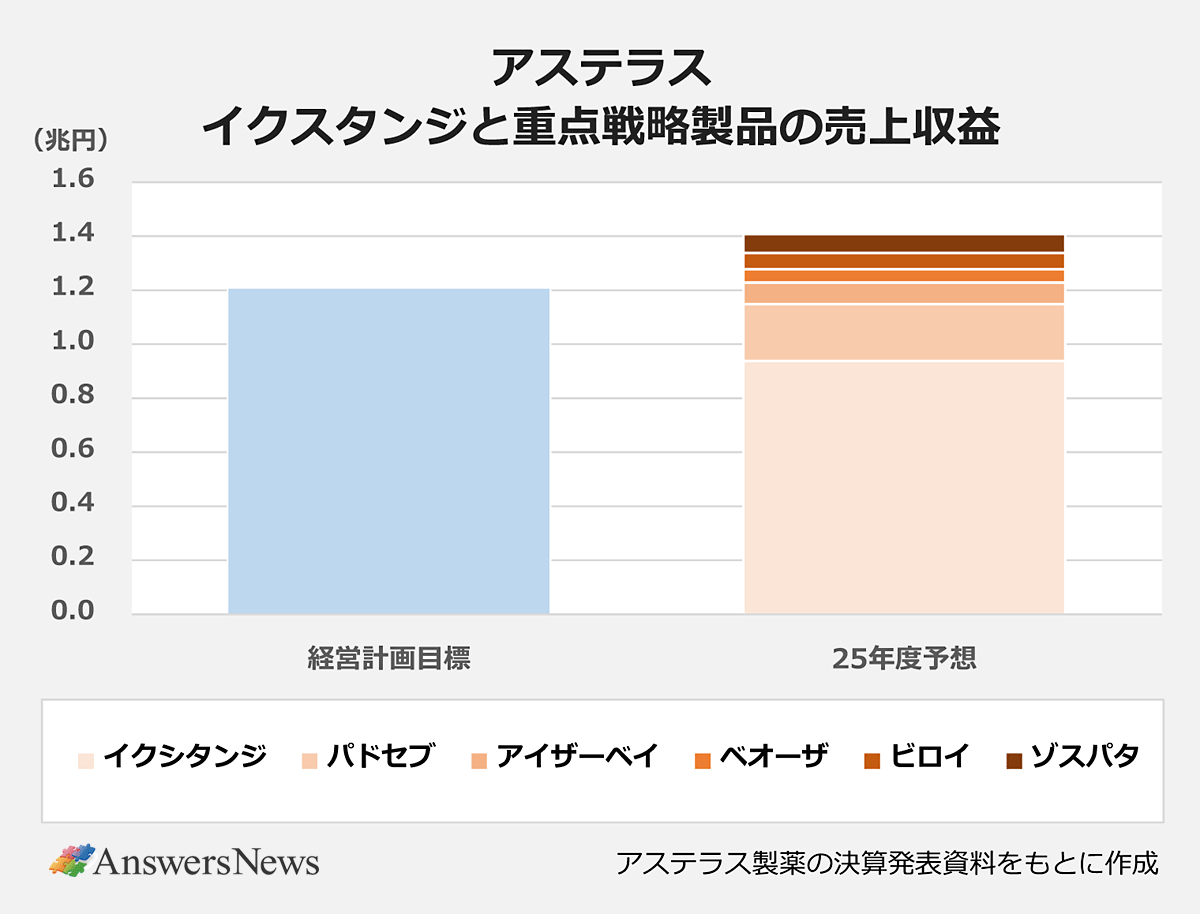

アステラスは21年5月公表の「経営計画21-25」で、前立腺がん治療薬「イクスタンジ」と重点戦略製品の合計売上収益1兆2000億円、コア営業利益率30%以上など3つの計数目標を設定。これらを達成することで、時価総額を20年度末の3.15兆円から2.5倍増となる7兆円に引き上げることを目指してきました。

計画策定当初の重点戦略製品は、抗がん剤の「パドセブ」「ビロイ」「ゾスパタ」、閉経に伴う血管運動神経症状治療薬「ベオーザ」、腎性貧血治療薬「エベレンゾ」、遺伝子治療薬「AT132」でした。このうちエベレンゾは販売不振による減損損失を計上し、AT132は開発の中断で重点戦略製品から脱落。かわって米アイベリック・バイオ買収で獲得した加齢黄斑変性治療薬「アイザーベイ」が加わり、現在は5製品で構成されています。

25年度通期の売り上げはイクスタンジが9380億円と1兆円の大台に迫り、20年度の4584億円から倍増を予想。重点戦略5製品は4700億円を見込んでいますが、24年発売のビロイが好調なスタートを切った半面、23年発売のベオーザは立ち上がりが想定を大きく下回り、ピーク時予想を下方修正するなど状況はまちまち。イクスタンジと重点戦略5製品のトータルでは1兆4080億円と目標の1兆2000億円を2080億円上回りそうです。

全社の売上収益は計数目標にありませんが、中期的な見通しとして「年平均成長率8%」を示しています。この通り進捗すれば20年度の1兆2495億円が25年度に1兆8000億円程度に増加する計算で、通期予想の2兆300億円もこれを大きくクリアすることになります。

ただ、為替の恩恵を大きく受けているのも事実です。計画策定時は1ドル=109円台でしたが、通期予想の為替レートは1ドル145円で、足元では155円台まで下落。海外事業が中心なだけに、円安に助けられた面は否めません。同社は24年4月時点で重点戦略製品の25年度売上収益を約5000億円と見込んでいましたが、最新の予想ではやや下振れとなります。

コア営業利益率は計画未達となりそうです。25年度は「SMT」と呼ぶ全社レベルのコスト最適化策も進み、コア営業利益を800億円上方修正しましたが、利益率は24.1%で着地しそうです。販売管理費の絶対額を増やさず販管費率を当時の31%から21%に縮小する方針でしたが、28.9%までしか下がらない見込みで、達成は厳しくなりました。株式の時価総額は18日終値時点で3.42兆円にとどまっています。

第一三共 がん領域急拡大、エドキサバンも当初計画の1.5倍に

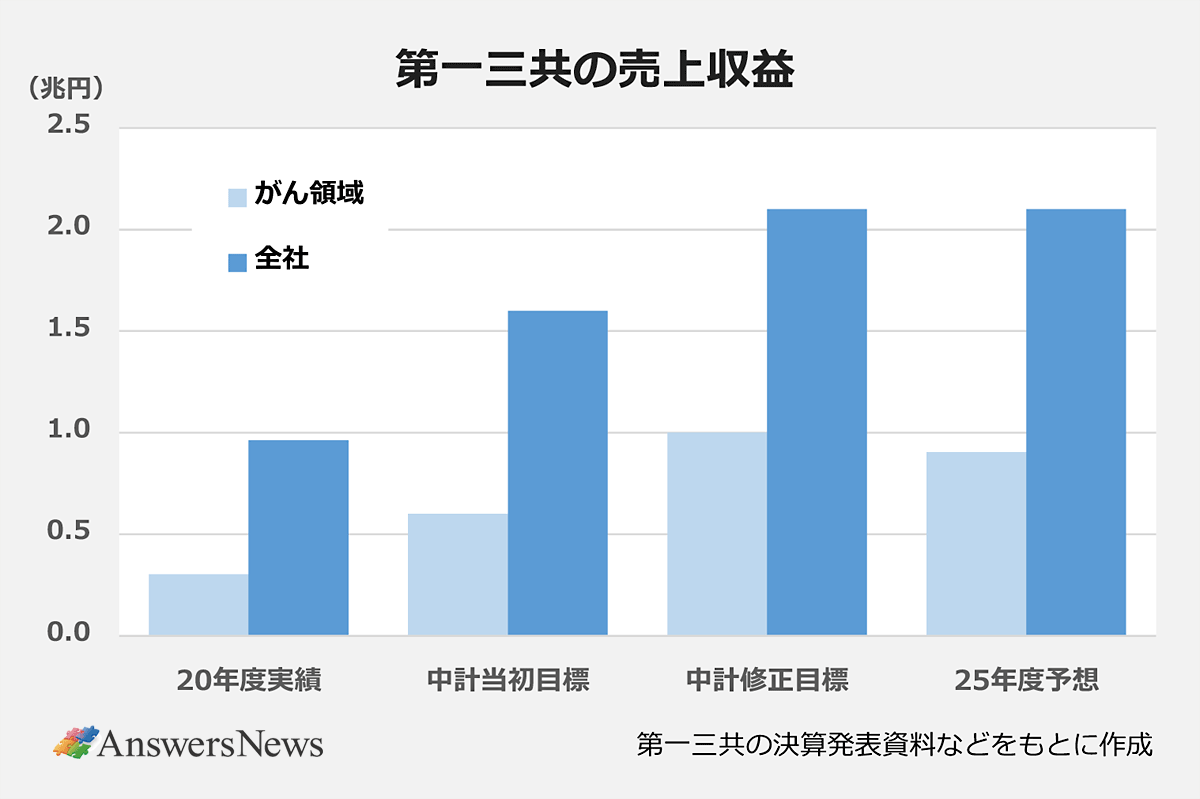

第一三共の中計は、がん領域の育成がメインテーマです。売上収益を20年度の9625億円から1兆6000億円に伸ばし、うち6000億円以上をがん領域で占める計画でスタート。研究開発費控除前営業利益率の目標を40%としました。20年発売の「エンハーツ」を軸に、「Dato-DXd」(25年に「ダトロウェイ」として発売)、「HER3-DXd」の3ADCを最大化することで達成する考えでした。

実際はがん領域が想定位以上の伸びを見せ、24年5月に計画を上方修正。売上収益2兆1000億円、がん領域はその5割に迫る1兆円以上に再設定しました。エンハーツは当初4000億円程度の売り上げを見込んでいましたが、25年度は6942億円を予想しており、同薬だけでがん領域全体の当初計画を上回っています。ダトロウェイも立ち上がりが早く、日米ともに通期予想を上方修正しました。

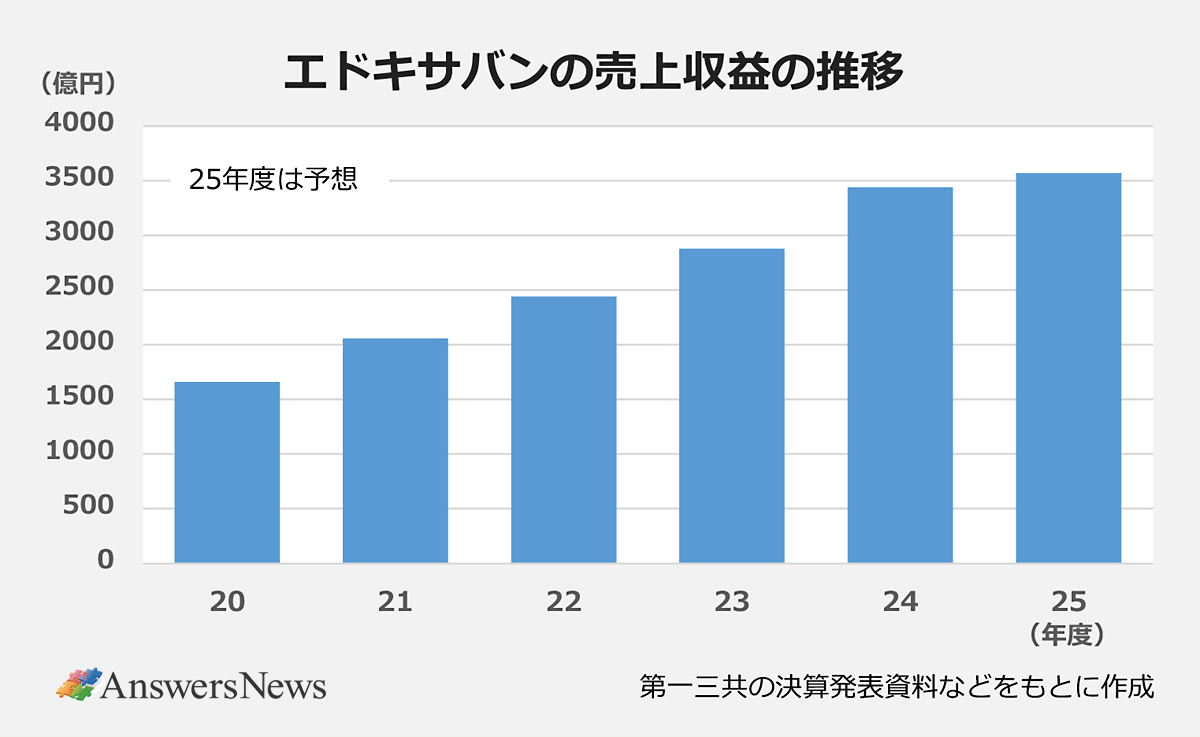

ここでも為替の影響を考慮する必要があります。計画策定時には25年度を1ドル=105円、1ユーロ=120円と想定していました。とはいえ、抗凝固薬エドキサバン(国内製品名・リクシアナ)はグローバル売り上げの4割近くを占める国内でも健闘しています。IQVIAによると、25年7~9月期の国内売り上げは前年同期比10.2%増の412億円(薬価ベース)で、抗PD-1抗体「キイトルーダ」に次いで製品別ランキングで2位に浮上しました。

グローバルでは24年度に2200億円でピークに達するとの見立てでしたが、実際には25年度で3571億円まで伸びそうです。円安の影響はあったものの、中計策定時のピーク時予想の1.5倍に拡大します。エンハーツとリクシアナの25年度予想は計1兆336億円となり、全売上収益のほぼ半分を占めることになります。

40%を目標としていた研究開発費控除前コア営業利益は、38.6%と若干の未達になりそうです。今期の初めには40.3%を予想していましたが、エンハーツとダトロウェイのプロフィット・シェアとして提携先に支払う金額が増加し、エンハーツに関わる開発マイルストーン収入も一部が26年度にずれ込みました。売上収益は上方修正したものの、コア営業利益予想は据え置いたため、結果的に計画を割り込む見通しとなりました。

次期中計「戦略品最大化」「リッチなパイプラインに投資」

アステラスと第一三共の売上収益はこの5年間で急接近しています。23~24年度はわずかにアステラスが第一三共を抑え、国内製薬企業では武田薬品工業に次ぐ2位を維持しましたが、25年度はともに2兆円を超える中で第一三共が逆転する予想です。コア営業利益率はアステラスの24.1%に対し、第一三共は20年度から上昇を続けて16.7%に達します。

26年度から始まる次期中計についてアステラスの岡村直樹社長CEO(最高経営責任者)は「重点戦略製品をどう極限まで最大化していけるかに焦点を当てた計画になる」と話しています。フォーカスエリア・アプローチの主な開発品が後期開発ステージに入ることにも期待しています。第一三共の奥澤宏幸社長CEOは「社内のリッチなパイプラインに投資していく」とし、並行して外部資源の取り込みも進めてがん領域を強化していく方針です。