【国内製薬2Q決算まとめ】主要7社は増収増益…住友ファーマ業績回復、アステラスは利益倍増

更新日

穴迫励二

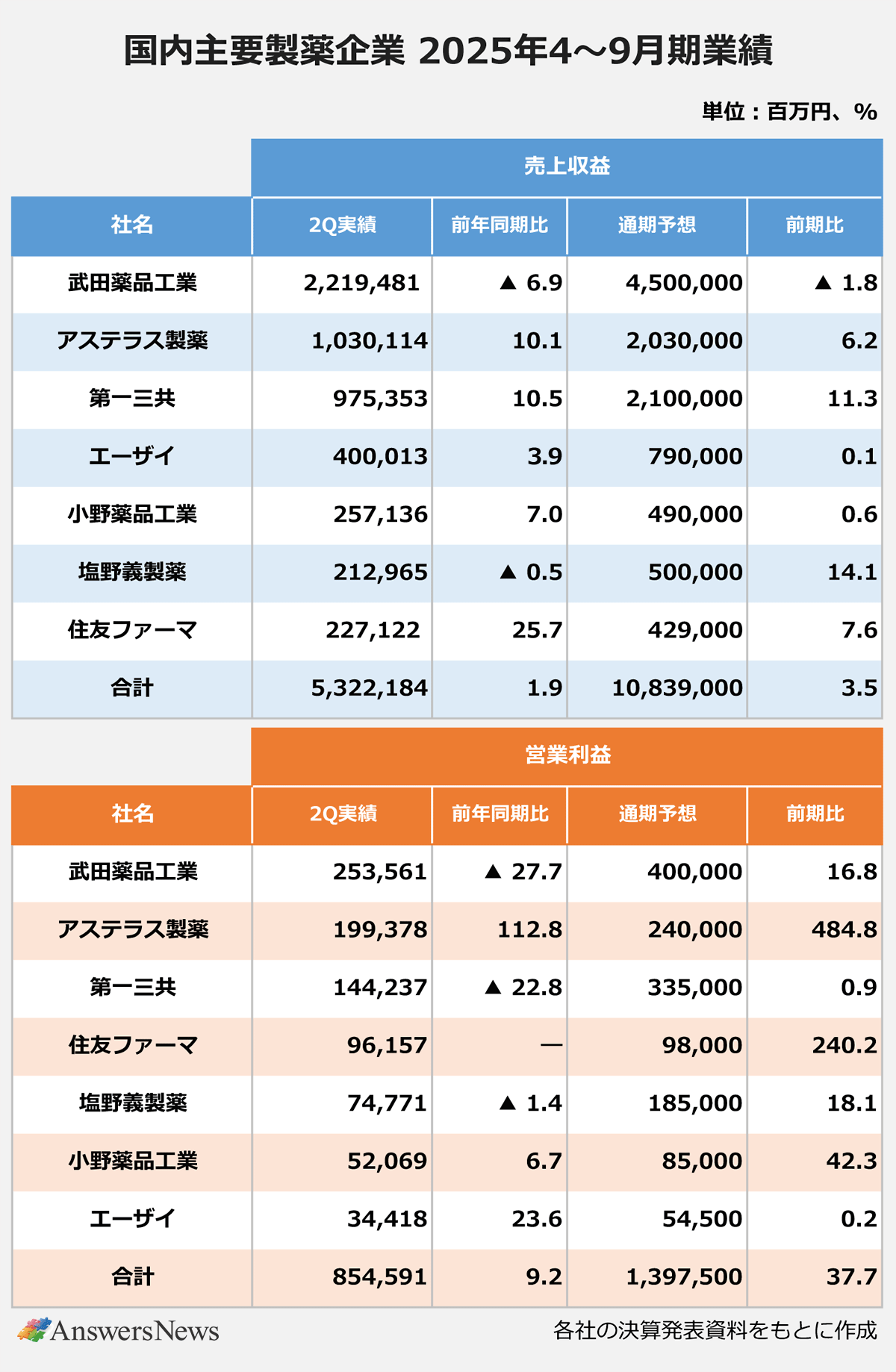

国内の主要製薬企業7社の2025年4~9月期決算が出そろいました。売上収益は合計で前年同期比1.9%増、営業利益は9.2%増で増収増益。武田薬品工業が減収減益で全体を押し下げたものの、経営再建の途上にある住友ファーマが業績を回復させています。アステラス製薬も利益が倍増し、通期予想を大幅に上方修正しました。

売上収益1.9%増、海外事業が牽引

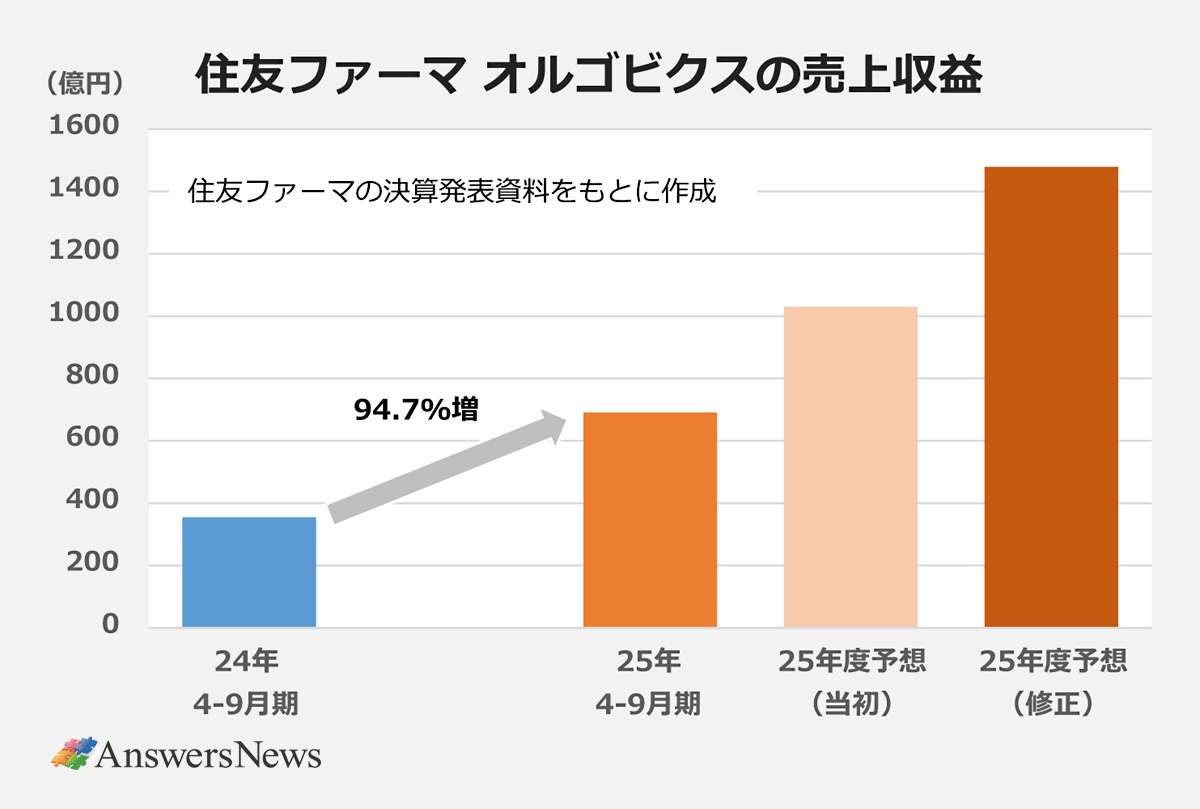

7社の売上収益は計5兆3222億円。前年同期に比べて為替が円高に振れる中で増収を確保しました。各社とも海外事業が業績を牽引する中、想定を上回る売り上げ拡大となったのが住友ファーマです。北米の基幹3製品が好調で、25.7%増と7社の中で最も高い伸びを見せました。中間期の売り上げとしては期初計画から201億円の過達となります。

貢献したのは基幹3製品の1つである前立腺がん治療薬「オルゴビクス」で、前年同期の2倍近い691億円を売り上げました。通期予想も1030億円から1479億円に引き上げています。残る基幹製品である過活動膀胱治療薬「ジェムテサ」と子宮筋腫・子宮内膜症治療薬「マイフェンブリー」も上振れる勢いです。同社は基幹3製品の売上収益を27年度までに2500億円規模に拡大することを目指していますが、今期は2455億円を予想しており、ほぼ到達する見通しです。

アジア事業の一部譲渡により当初、減収を予想していた通期の売上収益は、740億円上方修正して4290億円(前期比7.6%増)に設定しました。木村徹社長は「経営再建の途上にあり、まだ安心できる状態ではないものの、取り組みが数字となって表れてきた」と評価。来期以降も「(基幹製品は)トレンドとして下振れすることはない」と見通します。「ベストパートナーを検討する」としている親会社・住友化学との関係は依然として先行き不透明ですが、立て直しが確実に進んでいることを強調しています。

アステラス、初の2兆円台へ

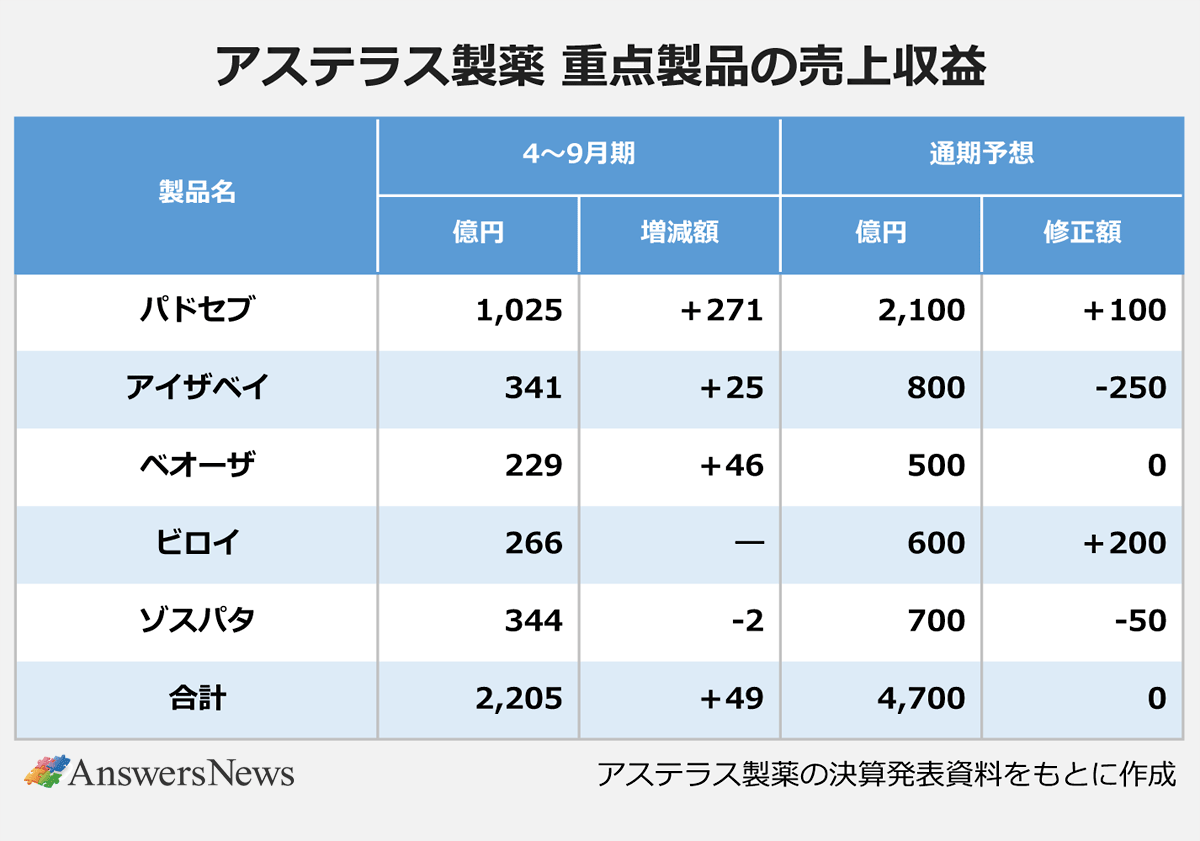

アステラスは2桁増収によって売上収益を1兆円台に乗せました。重点戦略品が43%増の2205億円に拡大。24年6月発売の抗がん剤「ビロイ」は266億円を売り上げ、世界各国で想定を上回っており、同「パドセブ」にも勢いがあります。萎縮型加齢黄斑変性治療薬「アイザベイ」は想定を下回りましたが、抗がん剤2剤がカバーした格好です。通期の売上収益は1000億円上方修正し、初の2兆円台を見込みます。

第一三共は抗がん剤「エンハーツ」が引き続き牽引し、2桁増収に貢献しました。同薬の製品売り上げ(共同販促収入含む)は21.9%増の3184億円まで拡大。通期予想は期初から321億円上積みし、6942億円に引き上げました。同「ダトロウェイ」も予想を大きく上回る実績を残し、通期で378億円を狙います。

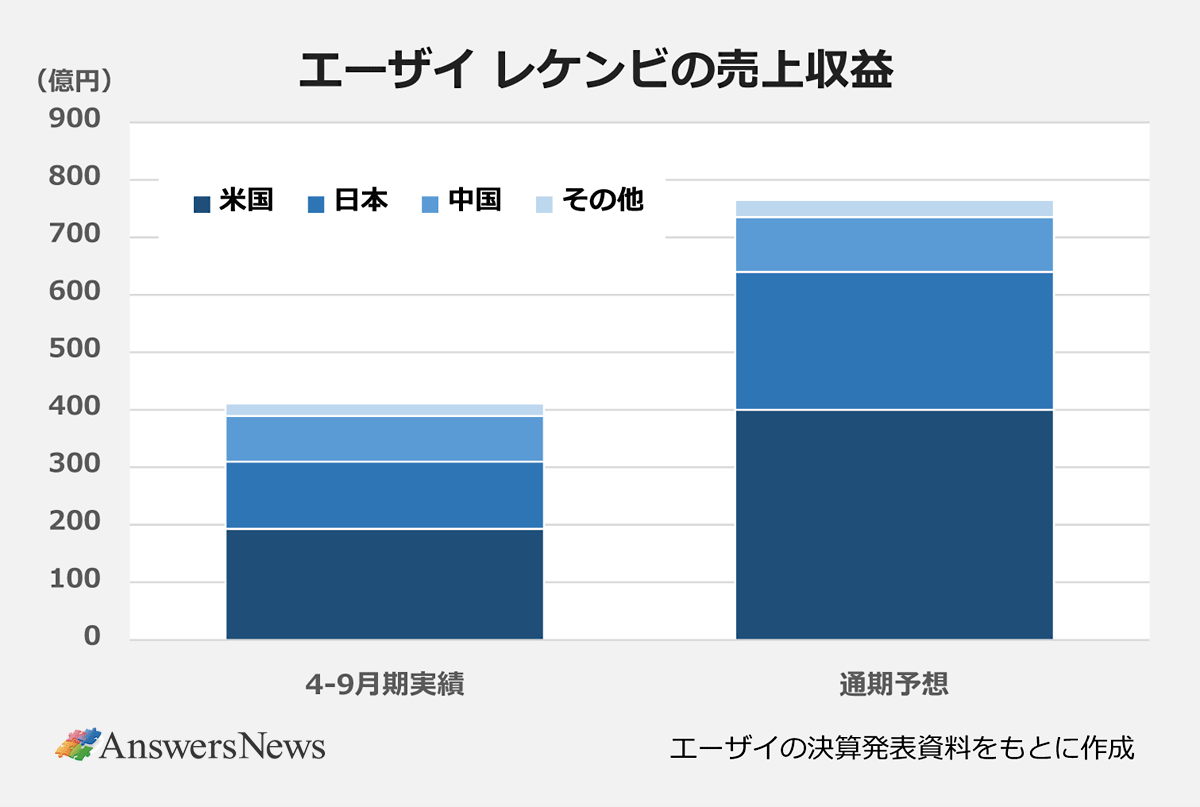

エーザイは3.9%の増収。アルツハイマー病治療薬「レケンビ」が2.5倍の411億円に拡大しました。通期予想765億円に対する進捗率も実需ベースで50%に達しています。内藤晴夫CEOはレケンビについて「通期目標達成に自信を深めている」と話しました。

武田は特許切れで6.9%減

武田薬品は、注意欠陥/多動性障害治療薬「ビバンセ」の米国特許切れが響いて6.9%の減収。炎症性腸疾患治療薬「エンティビオ」などの成長製品・新製品群は堅調で、全体の売り上げに占める割合は52%まで上昇しましたが、約1000億円に及んだビバンセの減収を埋め切れませんでした。通期の売上収益予想は300億円下方修正し、4兆5000億円としています。

7社の国内事業は全体で0.9%の微増。構造的に大きな変動は見られません。塩野義製薬は急性呼吸器感染症の進捗遅れで22.8%減となりましたが、下期は鳥居薬品の統合効果で大幅増収を見込みます。住友ファーマも糖尿病治療薬「エクア」への後発医薬品参入で2桁減でしたが、下期にGLP-1受容体作動薬「オゼンピック」の共同販促収入が見込めることもあり、持ち直しを期待します。

営業利益は9.2%増、住友ファーマが大幅黒字転換

営業利益は7社合計で9.2%増の8546億円でした。武田薬品が1000億円近い減益となった一方、住友ファーマが前年同期の82億円の赤字から962億円の黒字に転換。大幅増益にはアジア事業の一部譲渡益490億円が寄与しましたが、国内でも早期退職による販売費・一般管理費の減少で79億円を確保しました。通期は980億円で過去最高益となる見込みです。上期の利益額とほぼ変わりませんが、抗てんかん薬「アプティオム」の米国特許切れやトランプ関税の行方など不透明な状況があり、保守的な予想を立てたといいます。

アステラスは営業利益を倍増させました。増収に加え、イクスタンジの特許切れを見据えて全社レベルで取り組むコスト最適化策が機能。通期予想を800億円上方修正の2400億円とし、前期の410億円から6倍近い増益を見込んでいます。コアベースでは4900億円で24.1%の増益となる見通しです。

第一三共、売り上げ上方修正も利益下振れ

武田薬品は細胞療法の研究開発中止による減損損失580億円などがあり、27.7%の減益でした。通期はフルベースで4000億円と前期比16.8%増を予想する一方、コアベースでは100億円減の1兆1300億円と停滞します。

第一三共も、前年同期に後発品子会社の譲渡益を計上した反動に加え、抗HER3抗体薬物複合体の発売遅れに伴う製造委託先への損失補償を一過性の費用に計上したことで減益。売上収益予想は1000億円上方修正しましたが、営業利益は150億円の下方修正となりました。

通期予想における営業利益率を見ると、7社で12.9%と前期の9.7%から3ポイント以上改善しそうです。武田とエーザイを除く5社が10%を上回り、最高は塩野義の37.0%となります。住友ファーマは22.8%に上昇する見込みです。