[定点観測]主要製薬企業 国内新薬開発パイプライン|疾患領域編(2025年7月版)

更新日

亀田真由

主要製薬企業の国内の新薬開発パイプラインを、2025年7月22日時点で各社が公表している情報をもとに企業別・疾患領域別にまとめました。(昨年7月時点の「[定点観測]主要製薬企業 国内新薬開発パイプライン|疾患領域編」はこちら)

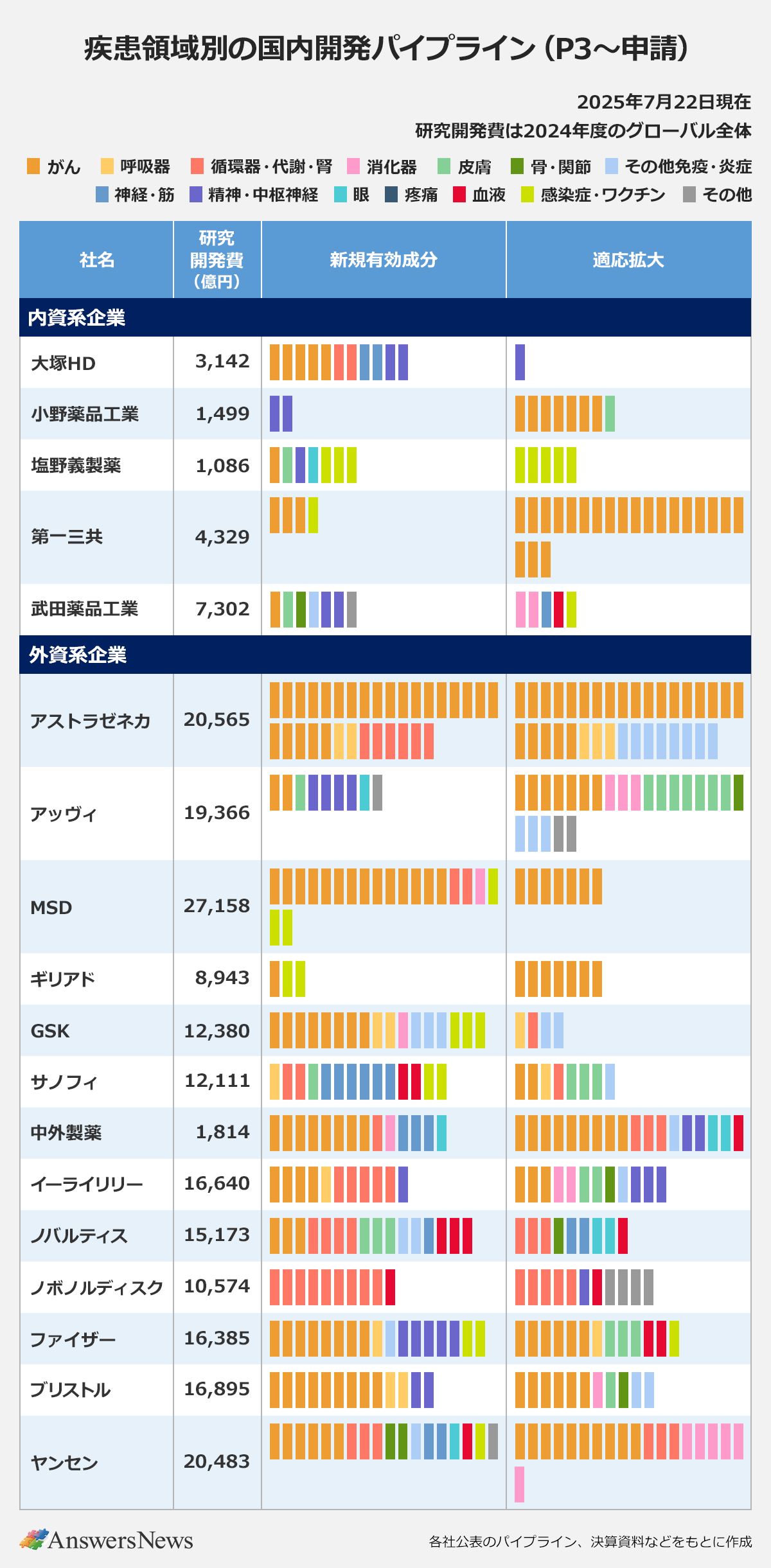

内資5社・外資13社でP3~申請のパイプライン数10超

内資系製薬企業27社、外資系製薬企業17社を対象に、2025年7月22日時点で各社がホームページなどで公表しているパイプラインを疾患領域別にまとめました。

| 疾患領域は、▽がん▽呼吸器▽循環器・代謝・腎▽消化器▽皮膚▽骨・関節▽その他免疫・炎症▽神経・筋▽精神・中枢神経▽眼▽疼痛▽血液▽感染症・ワクチン▽その他――の14に分類。新医療用配合剤は新規有効成分としてカウントし、後発医薬品やバイオシミラーは除外しました。適応拡大には剤形追加が含まれます。なお、いつ時点の情報かは会社によって異なるため、承認・申請など直近のイベントが反映されていない場合があります。 |

集計対象44社のうち、臨床第3相(P3)試験から申請の段階にあるパイプライン(新規有効成分と適応拡大の合計)が10を超える企業は、内資系5社・外資系13社の計18社。昨年11月時点の集計と比較すると、小野薬品工業とギリアド・サイエンシズが新たに加わりました。

P3~申請のパイプラインが最も多かったのはアストラゼネカで、新規有効成分31、適応拡大34の計65。がん領域が新規有効成分、適応拡大でそれぞれ23の計46に上ります。新規有効成分だけで見ても同社が最多でした。

アストラゼネカに続いたのは計37のヤンセンファーマ(新規有効成分18、適応拡大19)。内資系で最も多かったのは計25(新規有効成分4、適応拡大21)の第一三共でした。

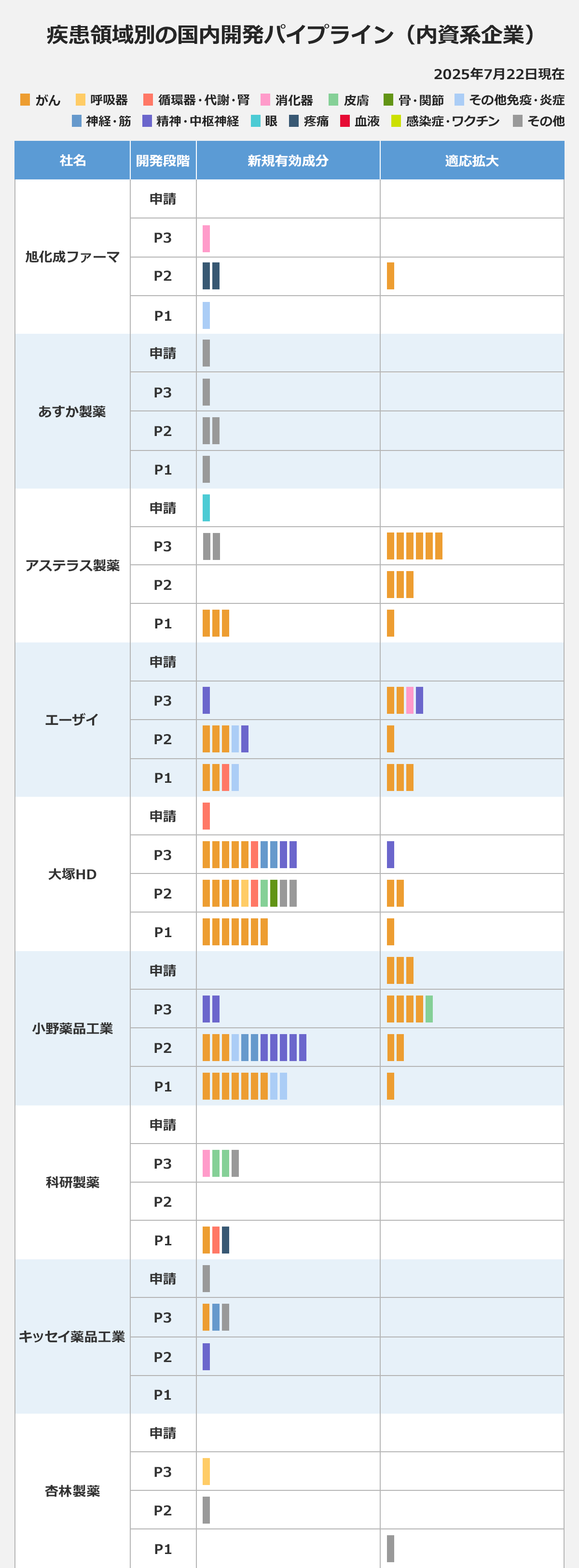

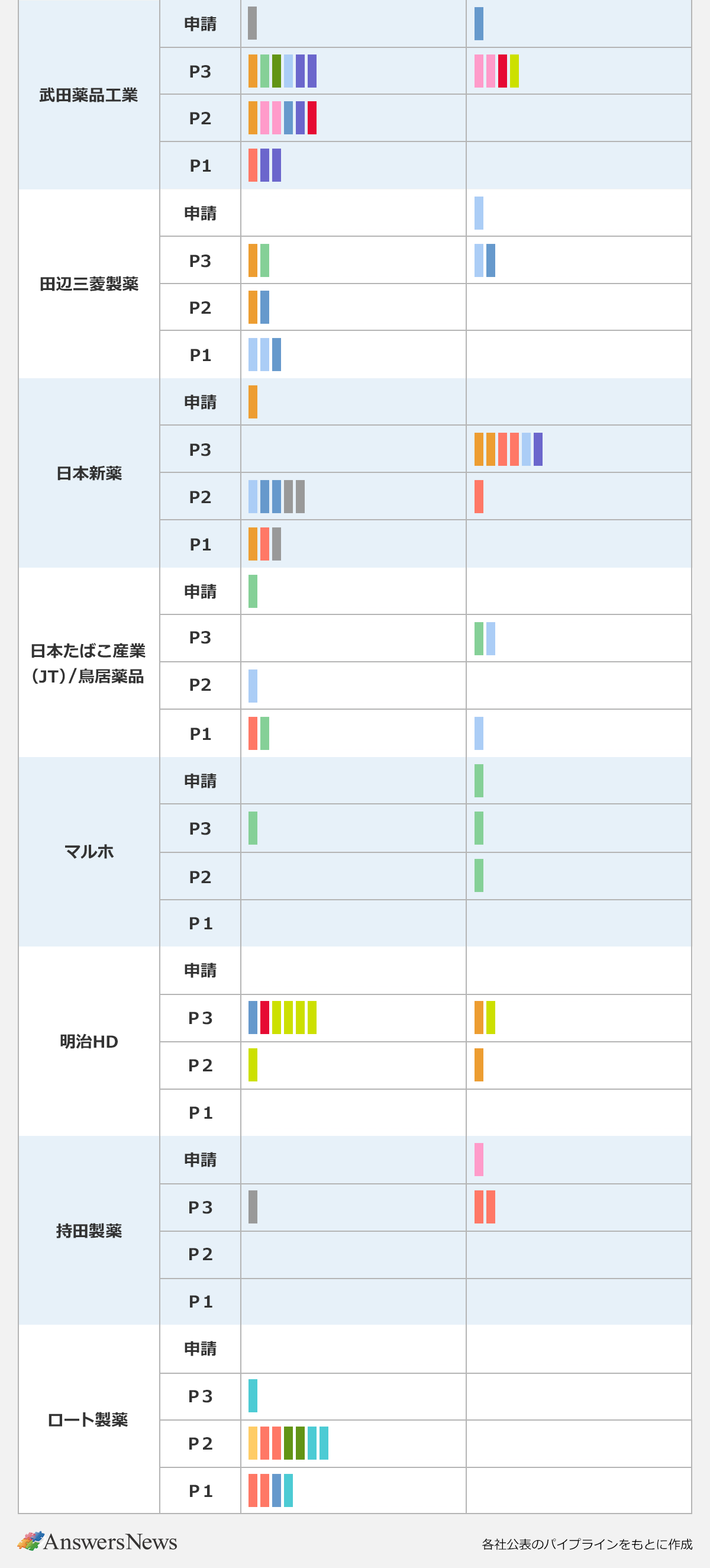

内資系企業27社の国内新薬開発パイプライン(疾患領域別)

内資系企業でP1~申請の全パイプラインが30を超えたのは、第一三共(計52)、小野薬品工業(計33)、大塚ホールディングス(HD、計32)の3社です。

第一三共はパイプラインのほぼすべてががん領域。抗HER2抗体薬物複合体(ADC)「エンハーツ」と今年3月発売の抗TROP2 ADC「ダトロウェイ」で適応拡大に向けた多くのプロジェクトを抱えるほか、新規のADCの開発も進みます。一方、小野薬品はがん領域以外のプロジェクトが増えており、精神・中枢神経領域や神経・筋領域で自社創製品の開発が進展しています。大塚HDもがんとCNS領域のパイプラインが豊富です。

計21のパイプラインを抱える武田薬品工業は、幅広い領域で開発を推進中。塩野義製薬(22)もやや感染症領域が目立つものの、がんや精神・中枢神経を含めて広い領域をカバーしています。

これらの企業にアステラス製薬やエーザイなどを含めた12社が10以上のパイプラインを開発。一方で、パイプラインが5を下回った企業は8社ありました。

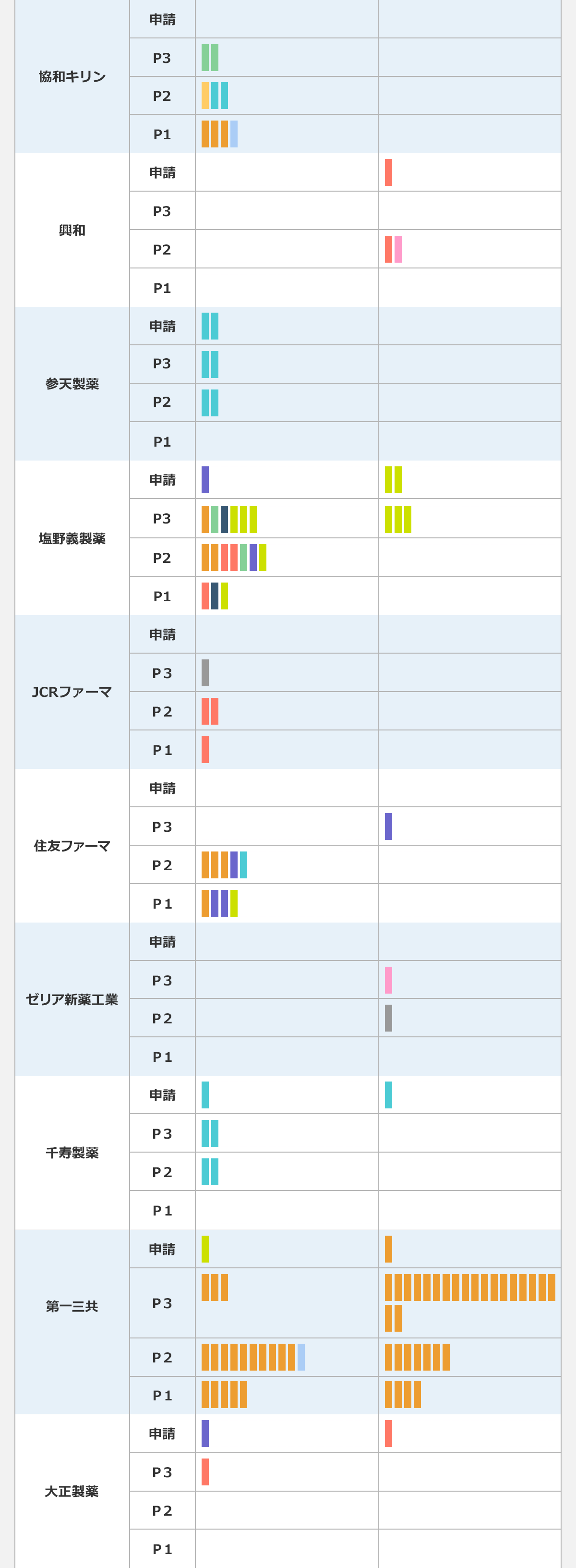

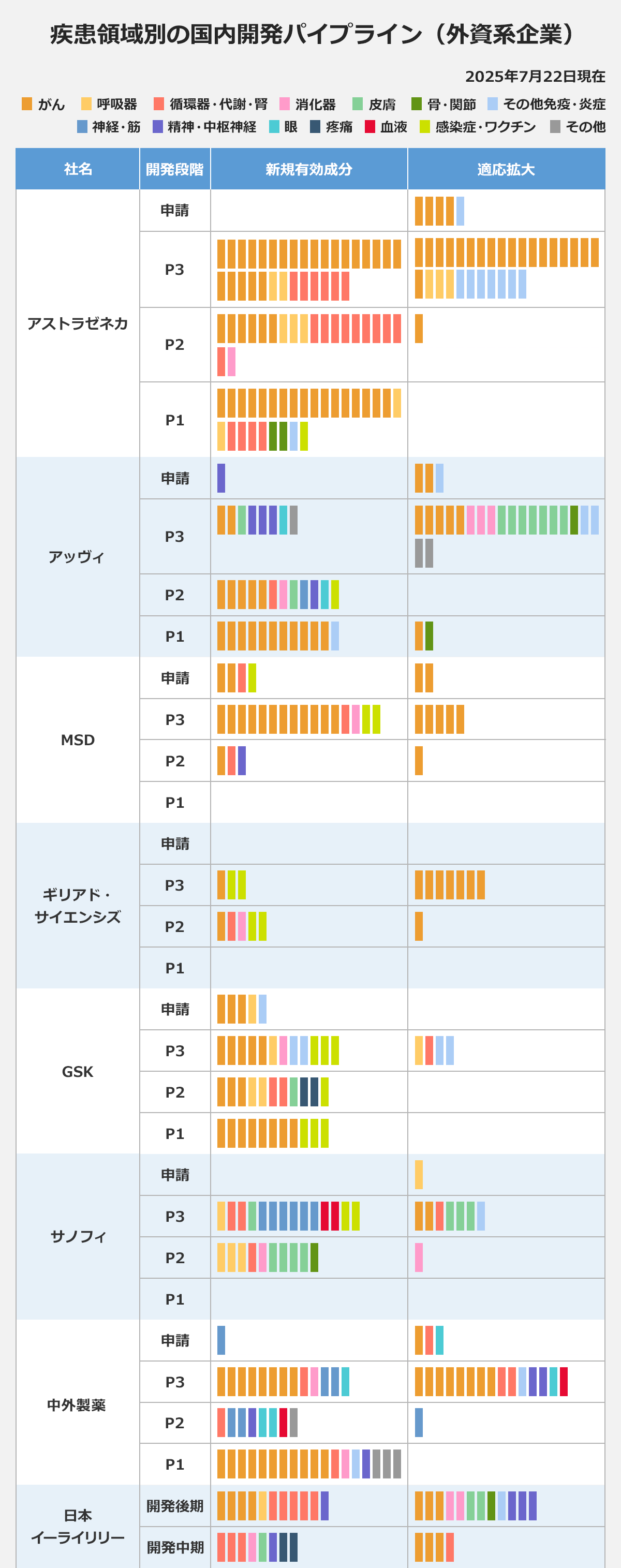

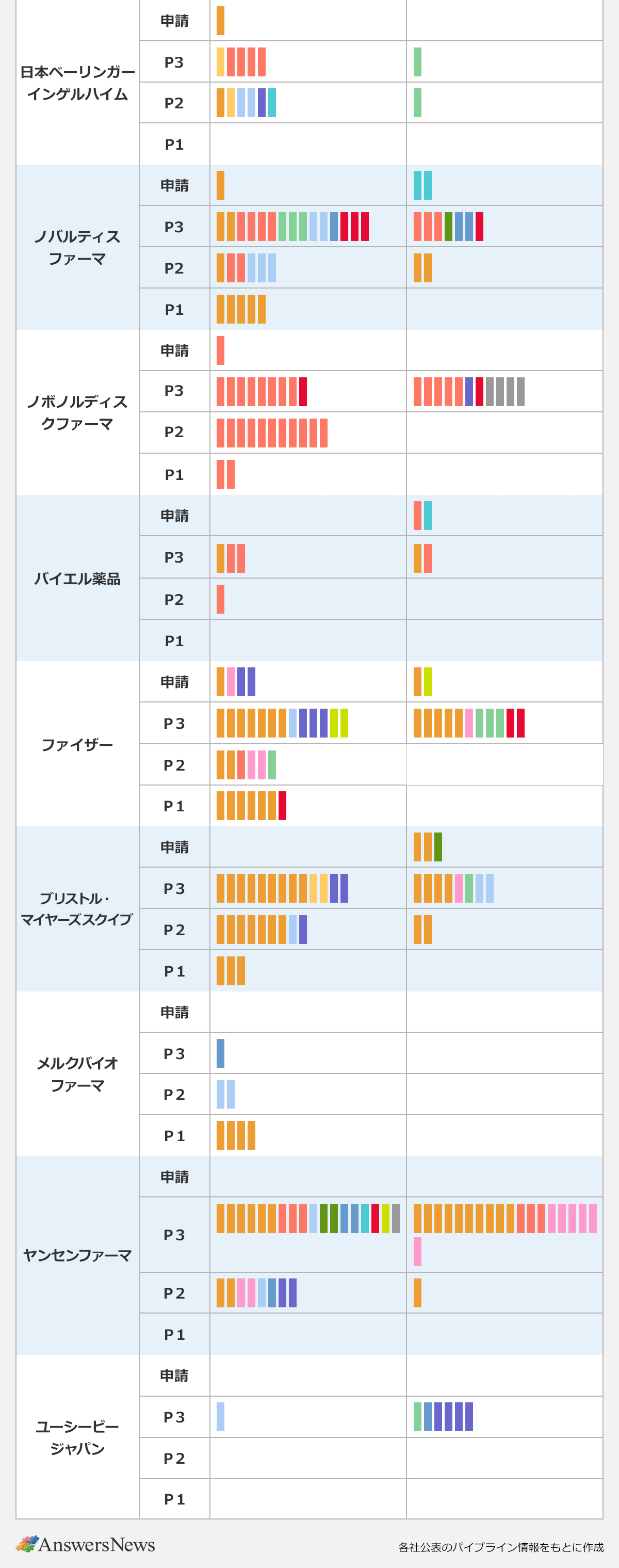

外資系企業17社の国内新薬開発パイプライン(疾患領域別)

外資系企業は、内資系と比べて全体的にパイプラインが豊富です。30を超えたのは、アストラゼネカ(113)、中外製薬(59)、アッヴィ(58)、ヤンセン(46)など12社でした。

がん領域への注力が目立ち、中でもアストラゼネカはパイプラインの62%にあたる70(新規有効成分46)ががん領域。アッヴィ、MSD、中外、ブリストル・マイヤーズスクイブ、ファイザーもがん領域で20以上のパイプラインを開発しています。

循環器・代謝・腎領域も存在感を増しています。かねてから注力領域に位置付けるアストラゼネカ(新規有効成分20)やノボノルディスクファーマ(新規有効成分22、適応拡大5)などでパイプラインが増えているほか、腎領域に力を入れるノバルティス(新規有効成分6)、代謝性疾患に強みを持つサノフィ(新規有効成分3)などでも開発品の増加が見られます。

AnswersNews編集部が製薬企業をレポート

あわせて読みたい

関連キーワード

オススメの記事

-

リリー「オルミエント」内用懸濁液が承認/Axcelead DDP、創薬支援強化へ独Proterosと戦略的協業 など|製薬業界きょうのニュースまとめ読み(2026年3月16日)

-

【2025年版】製薬企業なんでもランキング―売上高・研究開発費・年収・従業員数・承認取得数

-

MRの転職市場、スペシャリティ領域中心に活気…開発・製造も採用堅調|製薬業界 今月の転職求人動向レポート(2026年3月)

-

2025年 国内新薬承認取得数ランキング…1位は10承認のヤンセンファーマ、新規有効成分も4成分でトップ

-

内資系CROのパイオニア、イーピーエスが海外事業拡大へ取り組み加速…要となる「グローバルPM」の仕事と魅力とは【AD】