【サワイGHD澤井会長に聞く】供給不足解消「余力」創出へ生産投資、治療用アプリ参入は「GE市場縮小見据えた生存戦略」

更新日

亀田真由

後発医薬品の供給不足解消に向け、積極的な投資でグループの生産能力強化を図るサワイグループホールディングス(GHD)。品目ごとの再編には前向きですが、M&Aを伴う業界再編とは距離を置いています。後発品市場のピークアウトを見据え、治療用アプリなどデジタル領域にも進出。澤井光郎会長兼社長に、供給不足解消への取り組みや治療用アプリ参入の狙い、さらには4月に予定する子会社・沢井製薬での社長交代の意図などを聞きました。

「企業数云々に入っていくつもりはない」

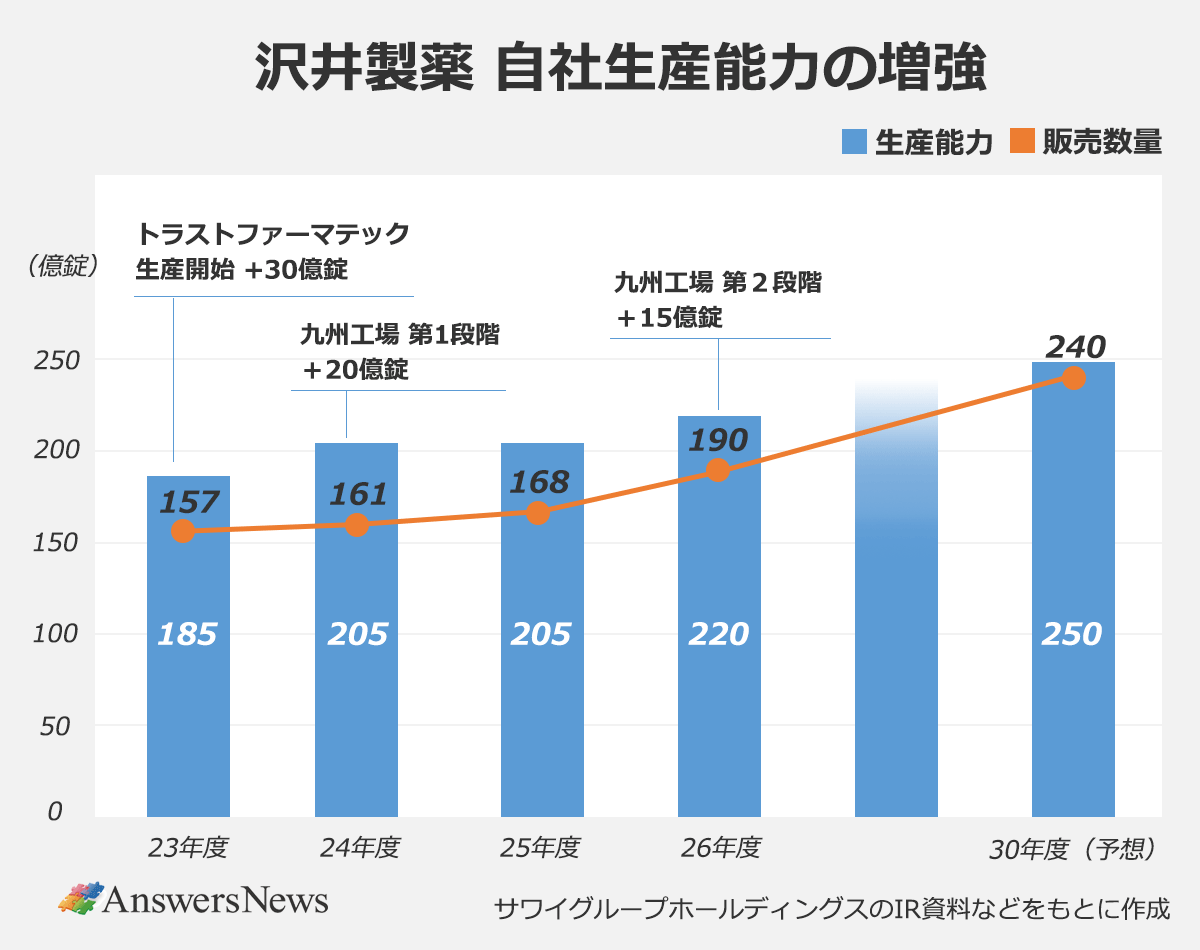

――2030年度に生産能力を年250億錠に引き上げることを目指し、沢井製薬やトラストファーマテックの工場に設備投資しています。企業間連携の動きも活発化するなか、自社の生産能力強化を重視するのはなぜですか。

言い方はよくないかもしれませんが、現在の供給不足は、今まさに火事が起こっているという状態です。早く消火するには、空いている工場を使って増産するのが一番。企業が集まって議論しているだけでもすぐに1年経ってしまいます。今ある余力を、生産関係の人員を増やして1日でも早く動かすことが供給不足の解消になるという考えの下、自社の供給量を増やすべきだとかねてから申し上げてきました。

供給不足の原因は少量多品目生産です。サワイでは1つの機械でおよそ10種類の薬を作りますが、買収した小林化工の工場(現トラストファーマテック)では20種類作っていました。そうなると、ほぼ毎日作る薬が変わるような年間スケジュールを組まざるをえません。すると、ある薬が足りないとなっても、それに臨機応変に対応するのは難しい。各社が余力を作らないことには、この構造を変えることはできません。

品目単位の再編は必要

――昨年9月には、沢井製薬が日医工との提携も公表しました。

これも余力を生み出すための1つの手段です。日医工とは現在、15成分30品目について協議を進めており、そのうち14品目は両社で製造していたのを片方の製造所に統合します。残りの16品目では一方が販売を中止し、もう一方の製品で代替供給する予定です。

対象とするのは損益分岐点のラインにある品目です。ジェネリック医薬品の約3割は赤字品目、2割弱は高収益品目で、これらは協業の対象になりにくい。そこで、ある程度まとまった量を生産している中間層の品目を集約し、大量生産を実現することで利益を出すべきだと考えました。日医工との提携は「大手として供給不足解消のために何かしなければ」という話し合いからスタートしたものです。

こうした取り組みは、ちょっとしか売っていない企業とやってもほとんど影響がない。「販売を止めてもらった分、こちらが増産します」で済むわけですから。「沢井は小さなジェネリックメーカーを傘下に入れたらどうか」とよく言われますが、例えるなら、米不足解消のために大規模農業をやろうとしている会社が棚田を買うようなもの。正直言って必要ありません。

沢井でも、工場の稼働時間の約3割は切り替え作業で機械が止まっています。中小ではその比率が4~5割に達します。大きな機械を持つ会社同士が手を組み、この比率を減らすことが最も効率的です。品目ごとに製造する企業を10~20社から3~5社にしていく。そうした品目単位での集約・再編は必要なので取り組みます。ですが、企業数云々のところに入っていくつもりはありません。

特に、これからはAG(オーソライズド・ジェネリック)が出にくくなります。その点でも、われわれが供給をしっかりやっていく必要がある。AGは少量多品目生産の構造を作り出した要因でもあります。

相当な在庫を確保したのに、AGが出てくるとなれば発売直前に計画が狂い、数年後には在庫を廃棄せざるを得ない、といったこともしばしばありました。この予見性の低さが、効率的な生産を阻んでいたんです。(2026年度薬価制度改革で)AG(の問題)に手当てがなされてよかったと思っています。ここにメスが入ったからには、われわれが量産体制を整え、供給を担っていかなければいけないと考えています。

デジタル医療機器は「早期に10億円規模のビジネスに」

――新規事業としてデジタル医療機器分野に注力しています。狙いは何ですか。

1つは既存ビジネスの限界です。当社はジェネリック医薬品を約800品目扱っていますが、未病・予防やリハビリといった「薬を使う前と後」には貢献できません。デジタルには、こうしたジェネリック医薬品ではカバーできない空白地帯を埋める力があります。

さらに、この分野はまだトップリーダーがおらず、横一線の状態。今後の取り組み次第では、医療関係者からリーダー的存在として見てもらうこともできるでしょう。そうした意味で、やる価値のあるビジネスだと思っています。

もう1つは2040年を見据えた生存戦略です。われわれが薬を届ける患者さんは65歳以上が中心ですが、高齢者数は2040年代にピークを迎え、その後は減少に転じます。当然、市場全体では生産量や販売量も落ちていく。その時、ASEAN展開と並んでビジネスの柱となるのがデジタルだと考えています。

――もともとはPHR(パーソナルヘルスレコード)管理アプリ「SaluDi」が始まりでした。

SaluDiに取り組んだのは、健康管理による薬剤費負担の軽減が狙いでした。自分の首を絞めることになるかもしれないけれど、患者さんのためを思えば、薬に頼らない世界を実現すべきだと。

SaluDiの事業を始めた2020年は、ちょうど治療用アプリが日本で初めて保険適用された年です。SaluDiを手にデジタルに関心を持つ先生方にアプローチしていく中で治療用アプリとも出会い、当社にとっても取り組みやすい領域だと判断しました。

減酒治療補助アプリ、採用増も計画には届かず

――減酒治療補助アプリ「HAUDY」は発売から約半年経ちました。テレビCMなどを通じた啓発に加え、専任MRによる販売活動を行っていますが、ここまでの販売状況はどうでしょうか。

減酒外来をはじめ、まずはアルコール依存症の治療を提供する精神科・心療内科を持つ病院を主なターゲットに動いています。

新しい治療法なので医師の関心は高いですが、デジタルに明るい先生ばかりではありません。アプリをきちんと活用してもらうには、採用後もシステム導入などで平均7回ほど訪問する必要があり、1件あたりに時間を要しているのが現状です。

――HAUDY専任MRの数は?

2桁です。採用件数は右肩上がりで増えてはいますが、MRがそこまで多くないこともあり、目標件数には届いていません。ただ、導入先の評判は良く、MRを増やせば計画に近づいていくと思います。

今後、クリニックなどにも広げていく段階に入れば、ジェネリック医薬品を担当するMRの力も加わっていきます。その段階に至るにはもう少し時間がかかりますが、今後伸びていくという手応えは感じています。

――治療用アプリでは、営業活動のコストがかかることや、保険償還価格の問題で収益化が難しいという指摘も耳にします。勝機はありますか。

新薬からの切り替えを前提とするジェネリック医薬品とは異なり、アプリは0から患者さんを増やしていく必要があります。今の段階では採算が取れないことは織り込み済みです。営業体制や効率を見直しながら、複数年かけてしっかり採算を取れるようにしていきたいと考えています。

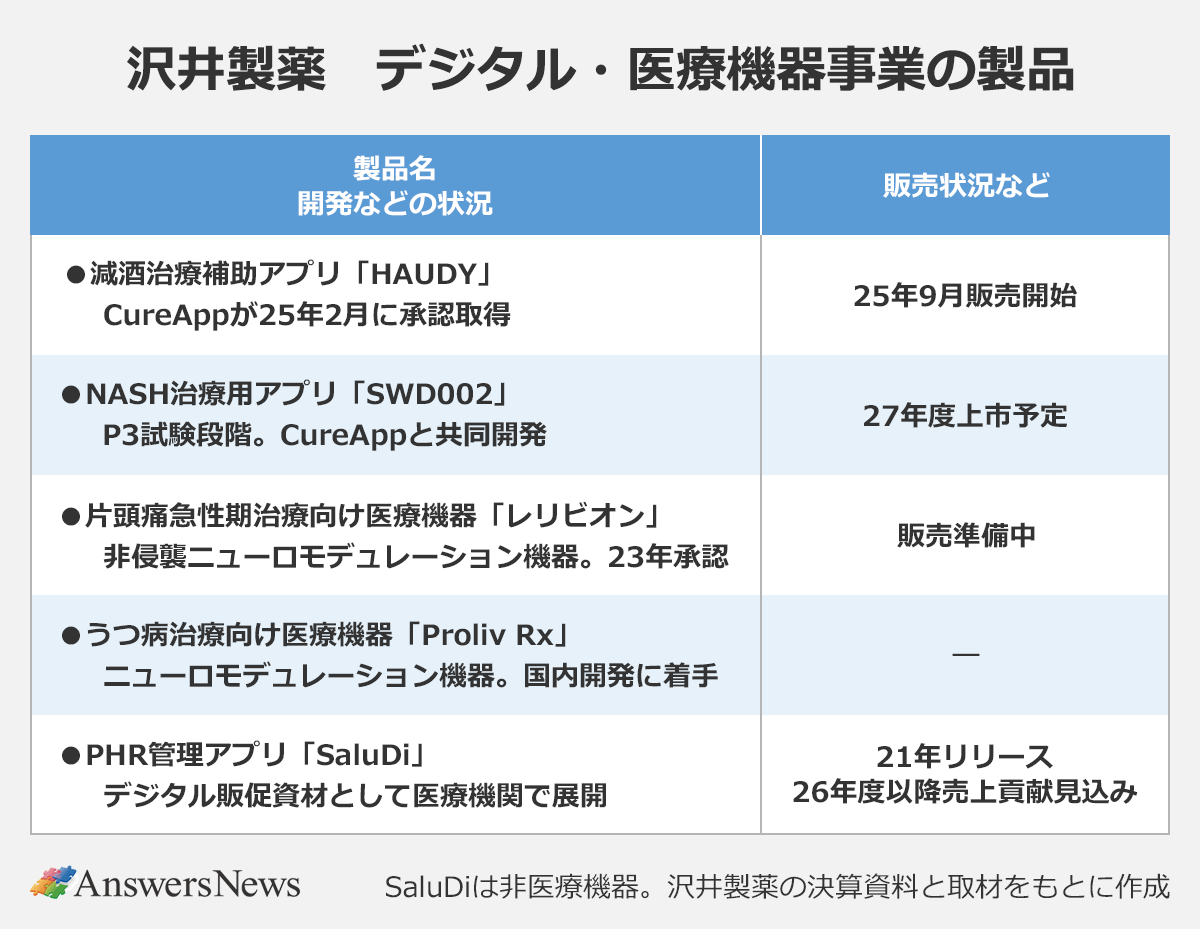

NASH治療用アプリや片頭痛治療機器「レリビオン」など、後続の製品も合わせて10億円規模の売り上げを早期に達成することが当面の目標です。2040年以降にしっかり利益貢献できるビジネスにしていかなければならないと思っています。40年以降も当社のジェネリック医薬品の生産や販売は伸びるとは思っていますが、これまでのような成長スピードは出ないでしょうから。

――レリビオンは23年に承認されていますが、まだ発売されていません。どのように展開する予定ですか?

昨年6月に保険適用を申請しましたが、点数面で折り合いがつかず保険適用希望書を取り下げました。今後、再提出にトライしていきたいと考えています。とはいえ薬事承認取得から時間が経ち、患者さんから使用意向の声があることも踏まえ、自由診療での発売を検討しています。

「特許チャレンジ緩めるつもりない」

――最近、特許係争で裁判所から厳しい判断を受けることが増えています。知財戦略についてはどう考えますか。

われわれジェネリック医薬品メーカーにとって、知財はサイエンスです。サイエンスとして根拠があれば、躊躇なく挑戦できるはずなんです。

例えば、(そう痒症改善薬)ナルフラフィンの訴訟では、地裁では完全勝利したものの、知財高裁で覆され、これまでにない切り口の判決を受けました。これは例外的な事例だと捉えています。1日でも早く安価な薬を届けるのはわれわれの責任です。慎重を期しつつも、特許チャレンジの手を緩めるつもりはありません。

――沢井製薬では4月に社長交代が行われます。その意図を教えてください。

(2023年12月に)行政処分を受けて以降、品質問題に取り組み、ある程度めどが立ったと思っています。行政処分を忘れず、あらためて「品質を大切にする会社」であることを社内外に示さなければなりません。そこで、信頼性保証本部長をやっていた「品質にうるさい」中手利臣をトップに据えることにしました。

役員の若返りを促す側面もあります。現社長の木村元彦は69歳ですし、ほかの役員も含めて役員定年を65歳とする内規を逸脱している状況です。社長だけでなく、研究開発本部長や営業本部長も交代します。営業面でも、デジタルに強い体制の構築に一層力を入れていくつもりです。