「再起動」から「加速」へ、住友ファーマが新成長戦略…北米2剤3500億円超に、研究開発投資増額し成長回帰へ

更新日

穴迫励二

「再起動」から「加速」へ――。住友ファーマが新たな成長戦略「Boost2028」を策定し、2028年度までの3年間の経営方針を明らかにしました。従来の戦略では北米で販売する主力の「基幹3製品」の売上収益を27年度に2500億円規模に拡大させる計画でしたが、新戦略ではこのうち2製品で28年度に3500億円超を計画。最大1400億円規模の公募増資を行って研究開発投資に充てるなど、本格的な成長フェーズへの回帰を目指します。

INDEX

業績回復顕著

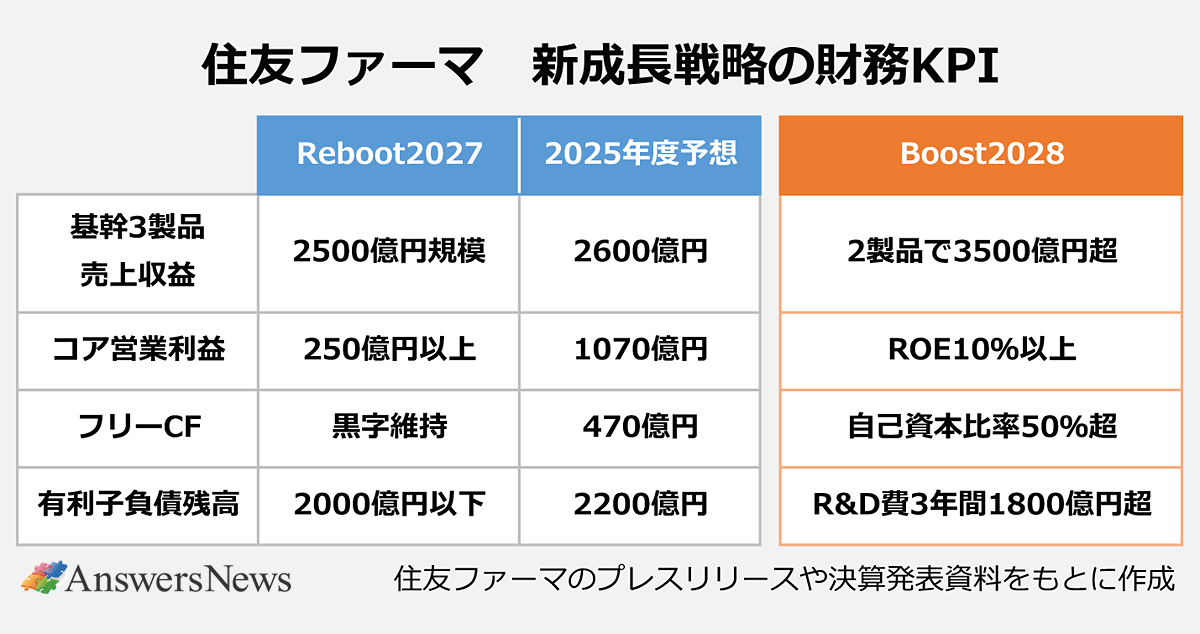

同社は2年連続の最終赤字から24年度に業績回復した流れを背景に、昨年5月に3カ年の成長戦略「Reboot2027」をスタートしました。▽前立腺がん治療薬「オルゴビクス」▽過活動膀胱治療薬「ジェムテサ」▽子宮筋腫・子宮内膜症治療薬「マイフェンブリー」――の基幹3製品は27年度に2500億円規模の売り上げを目標に設定。コア営業利益は一時要因を除いて安定的に250億円以上を確保することを掲げるなど、自立成長に回帰するシナリオを描きました。

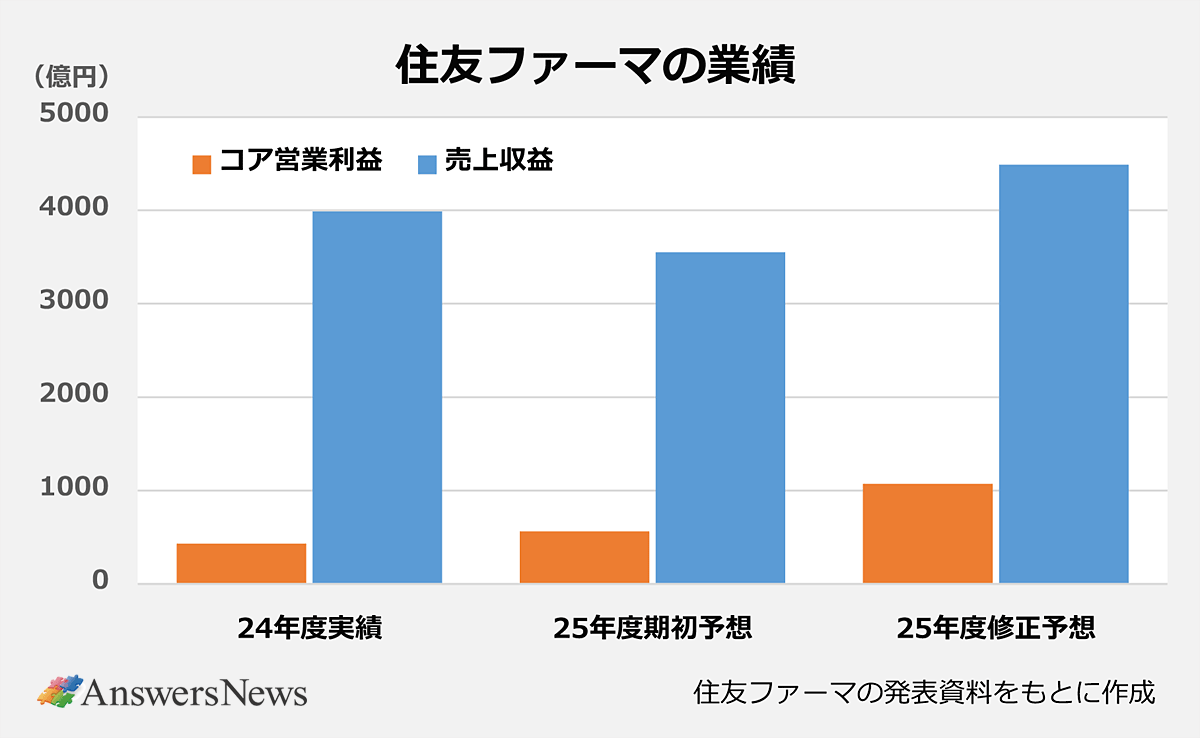

実際には25年度に基幹3製品は2600億円、コア営業利益は過去最高の1070億円(アジア事業の譲渡益490億円を含む)を見込み、1年で目標をクリア。早期に2000億円以下にするとしていた有利子負債残高も、2200億円(余剰現預金を除くと1900億円)まで縮小します。25年度の業績は期初予想を大きく上回ることになり、新成長戦略を発表した今月2日には、今期2度目となる上方修正を発表。円高を想定した為替やアジア事業の分割で減収を見込んだ売上収益は一転して増収となり、コア営業利益は基幹3製品の好調な販売を背景に2倍以上に増加します。

コスト構造も大きく変化しています。赤字に転落した22年度は販売費・一般管理費が3056億円、研究開発費は1061億円でしたが、25年度予想ではそれぞれ1560億円、430億円に圧縮。連結従業員数も、早期退職者の募集やアジア事業の再編で6250人から3098人へと減少しました。費用も人員規模もこの3年でほぼ半減した形です。

成長投資へ公募増資

早足な業績回復を踏まえて策定した新成長戦略で同社は、本格的な事業拡大路線に進む橋渡し時期に移行します。主な財務KPIとして、オルゴビクスとジェムテサの28年度の売上収益を計3500億円超に設定。25年度予想の約2400億円から1000億円以上伸ばす計画です。マイフェンブリーは停滞気味で今後も大きな伸びは見込めませんが、単体で利益を出せるまでに安定してきました。

研究開発費は3年間累計で1800億円を投じる予定。25年度は430億円程度の予想なので、単純計算で1.5倍近い水準に増やす計算です。支出は3年間均等ではなく、ROE10%を確保しつつ26年度から徐々に増やしていく方針です。

研究開発投資の増額や有利子負債の返済など、成長投資に必要な資金確保と財務基盤強化のため最大1400億円の公募増資を行うことも決めました。住友ファーマは現在、金融機関からの借り入れに親会社の住友化学から債務保証を受けていますが、公募増資に際して債務保証を受けない借入金への借り換えを目指すとしています。公募増資によって住友化学の議決権比率は低下しますが、連結子会社であることに変わりはありません。

主力の2剤は28年度以降も拡大を見込んでおり、オルゴビクスはピークを迎える30年代に2500億円、ジェムテサは1500億円を視野に入れます。両薬とも10%台前半の市場シェアを伸ばせる余地があると見ています。

開発中の血液がん治療薬に期待

日本での条件・期限付き承認が間近に迫るiPS細胞由来のパーキンソン病治療薬「アムシェプリ」は将来的に10憶ドル超の製品に育つことを期待。開発の重点であるがん領域では、メニン阻害薬エンゾメニブとPIM1阻害薬ヌビセルチブ(いずれも一般名)を次世代の成長ドライバーに位置付けます。

急性白血病を対象に開発しているエンゾメニブは、競合が激しい中でも適応拡大を含めピーク時に2000億円以上の売り上げを計画。骨髄繊維症治療薬として開発中のヌビセルチブも1000億円を狙います。自社単独ではこの領域の開発力が十分とはいえないため、他社との提携も視野に入れて方向性を判断します。ただ、単純なライセンスアウトにはしない考えで、木村徹社長は「販売プラス開発での提携といった枠組みで合意できないなら、自社開発する覚悟で臨むほうがより良いパートナーを見つけられる」と話しています。

一方、国内事業は依然として視界良好とはいえません。28年度まではがん領域で新薬を上市できたとしても実質的な売り上げ構成は変わらず、「(現在と同じ)1000億円前後になる」(木村氏)と予想しています。昨年は2製品の共同販促契約を締結しましたが、400人規模に縮小したとはいえ現在のMR数を維持するには一定の製品が必要。国内の事業体制は課題として残ります。

Boost2028は中期経営計画ではなく、Reboot2027の改定版の位置付けです。新中計は、がん領域2品目の事業の方向性が固まり次第策定する方針で、26~27年度が一応の目安となります。23年度の3000億円超の最終赤字計上から、研究開発型企業として短期間で再び成長軌道に乗れるか、この3年間が正念場となりそうです。