In vivo CAR-T、買収相次ぎ開発競争激化…アッヴィやギリアドなどが臨床試験、日本勢はアステラスに動き

更新日

亀田真由

患者の体内でCAR-T細胞をつくる「in vivo CAR-T療法」の開発競争が激化しています。ここ1年で米ブリストル・マイヤーズスクイブや同イーライリリーなどが相次いでin vivo CAR-Tを開発するバイオテック企業を買収。同アッヴィと同ギリアドはすでに開発品の臨床第1相(P1)試験を進めています。日本勢では、アステラスが米企業と共同研究を進行中です。

既製品化でコスト抑制

CAR-T細胞療法は、がん免疫療法の1つで、CAR(キメラ抗原受容体)を発現させたT細胞でがんを攻撃する治療法です。血液がんを対象に2017年に世界で初めて実用化され、日本ではノバルティスファーマの「キムリア」(一般名・チサゲンレクルユーセル)が19年に発売されて以来、これまでに5製品が承認。市場は右肩上がりで拡大を続けており、2025年の市場規模は全世界で52〜90億ドルとも推計されています。

現在承認されているCAR-T細胞療法はすべて、患者の血液から採取したT細胞に、体外で遺伝子改変を施し、再び患者の体内に戻すもので、投与までに数週間以上の時間を要します。オーダーメイドの製造・物流コストの高さが高額な薬価につながっていることもあり、昨今ではレディメイド(オフ・ザ・シェルフ)のCAR-T細胞の研究開発が活発化。製造期間を短縮する改良CAR-Tや他家CAR-Tなどの開発が進んでいます。

In vivo CAR-T療法(生体内CAR-T療法)も、従来のCAR-Tの課題を解決するアイデアの1つ。脂質ナノ粒子(LNP)やウイルスベクターを使って直接、体内のT細胞にCAR遺伝子を導入し、CAR-T細胞をつくるというコンセプトです。オーダーメイドのex vivo CAR-T療法と比べて製造コストを抑えられるほか、CAR-T細胞投与前のリンパ球除去化学療法が不要となるため、患者の治療負担も軽減できると期待されています。

In vivo CAR-Tをめぐっては、2010年代後半からスタートアップ企業が次々と設立され、技術開発を競ってきました。一部が臨床フェーズに入ってきた現在では、海外の製薬大手が相次いでこの領域で買収に乗り出し、開発競争が激化しています。

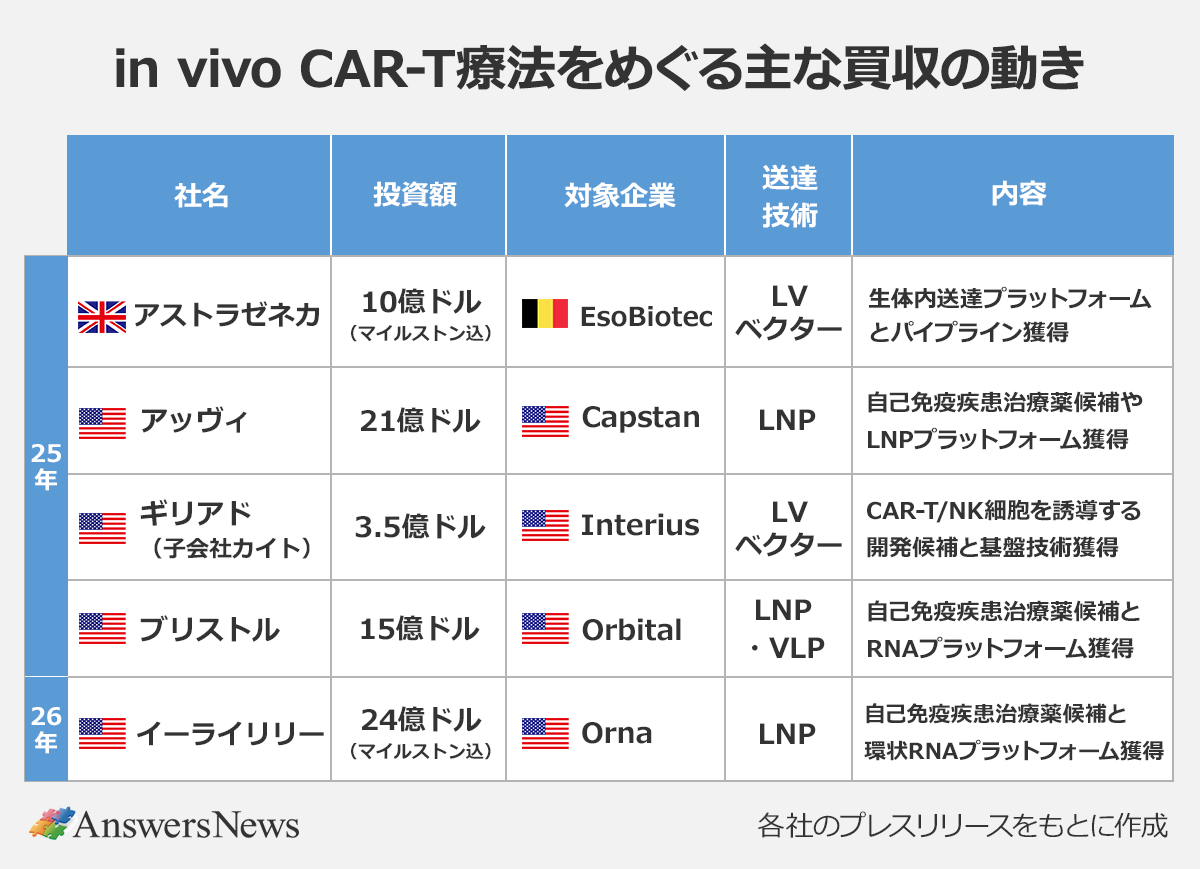

10~20億ドル規模の買収・提携相次ぐ

英アストラゼネカは25年3月、ベルギーのEsoBiotecを最大10億ドルで買収すると発表し、同社の生体内送達プラットフォームを獲得。同年、米アッヴィが21億ドル、同ブリストルが15億ドルを投じて米国のスタートアップを買収し、今年2月にも同イーライリリーが環状RNAプラットフォームを持つ米Orna Therapeuticsを最大24億ドル規模で買収すると発表しました。

これらの買収はいずれも、24~25年に臨床試験を開始した、または近く臨床試験開始を控えたin vivo CAR-T療法を生み出した独自のプラットフォームの獲得を目的としています。

アストラゼネカが獲得したEsoBiotecのプラットフォームはレンチウイルスをベースとしたもの。ベクターに抗T細胞受容体ナノボディを組み込んでT細胞を標的とするとともに、免疫シールドを施すことで食細胞(マクロファージなど)からの食作用を抑制しています。

米ギリアド・サイエンシズが細胞治療子会社カイト・ファーマを通じて買収した同Interiusも、特定の抗原を持つ免疫細胞に結合するよう設計されたレンチウイルスベースの送達技術を保有。CAR-T細胞に加え、CAR-NK細胞を誘導するのが特徴です。カイトは昨年10月にも、細胞・レンチウイルスの製造に強みを持つ中国Pregeneとも最大16億ドルの技術ライセンス・協業契約を結んでいます。

アッヴィなど自己免疫疾患に展開

現在のCAR-T細胞療法は主に血液がんを対象としていますが、アッヴィとブリストル、リリーが買収のターゲットとしたのは、いずれも自己免疫疾患を対象としたin vivo CAR-T療法を開発する企業です。自己抗体を産生する病原性のメモリーB細胞を除去し、ナイーブB細胞と置き換えることで自己免疫疾患に対する効果を期待します。

アッヴィが買収した米CapstanのプラットフォームはtLNP(標的脂質ナノ粒子)をベースとする技術で、目的とするT細胞にCARをエンコードするmRNAペイロードを送達。通常、LNPは肝臓に集まりますが、これを回避する技術を組み込んで安全性を担保しています。

ブリストルが買収した米Orbitalが保有するのは、環状・直鎖RNAをtLNPやVLP(ウイルス様粒子)を介して送達するプラットフォーム。直鎖状のmRNAより安定性の高い環状RNAや、半減期を延長したmRNAを搭載することで、疾患に応じた治療を設計するモジュール型の技術です。リリーが買収するOrnaのアプローチは、LNPによる環状RNAの送達。同社はリガンドを使わない受動的なターゲティングによりLNPが標的部位に届くよう工夫しています。

OrbitalやOrnaが扱う環状RNAは、mRNAのような修飾が不要で、製造コストをさらに抑えられる可能性があると有望視されています。いずれもリードプログラムは自己免疫疾患が対象ですが、がん領域への展開も検討されています。

P1に5品目

パイプラインに目を向けてみると、すでに5つのin vivo CAR-T療法が臨床第1相(P1)試験に入っています。

24年10月、InteriusがCD20を発現するB細胞を標的とするCAR-T/NK療法「INT2104」(開発コード)で、B細胞悪性腫瘍患者を対象とするP1試験を開始。Capstanは25年6月、抗CD19 CAR-T療法「CPTX2309」のP1試験で最初の被験者への投与を行いました。健康成人を対象に安全性や忍容性を検証しています。

アッヴィは自己免疫疾患治療候補のCPTX2309に加え、米Umoja Biopharmaと同社が臨床開発中の「UB-VV111」を含む複数の抗CD19 in vivo CAR-T療法のライセンスオプションを取得しています。UB-VV111の臨床試験はB細胞リンパ腫と慢性リンパ性白血病が対象で、CAR-T療法未経験の患者と既治療の患者の両方を組み入れています。

バイオテックが相次いで大手と組むなか、米Kelonia Therapeuticsは現在のところ単独で開発を進めています。リードパイプライン「KLN-1010」は、レンチウイルスベクターでBCMAを標的とするCARの遺伝子を送達するもの。昨年末に公表した多発性骨髄腫患者4人の初期データでは、安全性と有効性が示唆されました。

環状RNAを使ったOrbitalの「OTX-201」とOrnaの「ORN-252」はいずれも今年前半にP1試験を開始する見通しです。

このほか、研究者主導臨床試験(IIT)を通じたヒトでの治験もいくつか行われており、EsoBiotecは24年、BCMA標的の「ESO-T01」のIITを中国で開始。同薬はPregeneと共同開発しています。米ジョンソン・エンド・ジョンソン(J&J)とBCMAを標的とするCAR-T細胞療法「カービクティ」を共同開発した中国のレジェンド・バイオテックも、CD19とCD20の両方を標的とするin vivo CAR-TのIITを行っています。

M&A以外の動きも活発化しています。

アステラス製薬は24年2月、子会社のXyphosを通じてKeloniaと共同研究・ライセンス契約を締結。複数の腫瘍抗原を標的にできるXyphosのCAR-T技術と、Keloniaの送達技術とを組み合わせ、新たながん免疫の研究を進めています。J&Jも昨年11月、新たなin vivo CAR-Tの開発でKeloniaと戦略的提携を結びました。

ノバルティスは24年11月に米Vyriadとin vivo CAR-Tの創出で提携。サノフィは21年の米Tidal Therapeuticsの買収でmRNAベースの送達技術を獲得し、自社に取り込んで研究開発を進めているようです。

日本企業ではアステラス以外に目立った動きはありませんが、固形がんに対するex vivo CAR-T細胞療法の開発を行うノイルイミューン・バイオテックが東京大とともに技術開発に着手しています。