「兼業製薬」岐路の中、旭化成の医薬事業が好調…ニッチ領域にフォーカスし独自の成長路線

更新日

穴迫励二

旭化成の医薬事業が好調です。同社は医薬を重点成長領域に位置付けており、2030年度に売上高3000億円、営業利益率15%以上を目指しています。海外展開を強化しつつ、大手製薬企業とは異なるアプローチで事業を拡大。いわゆる「兼業製薬企業」が岐路にさしかかる中、独自の成長路線を描きます。

「ホームラン狙いではなくヒットを積み重ね」

「ホームラン狙いではなくヒットを積み重ねるビジネスモデル」。旭化成の四ノ宮健ヘルスケア領域長は、同社が1月8日に開いた重点成長事業説明会で医薬事業の方針についてこう話しました。

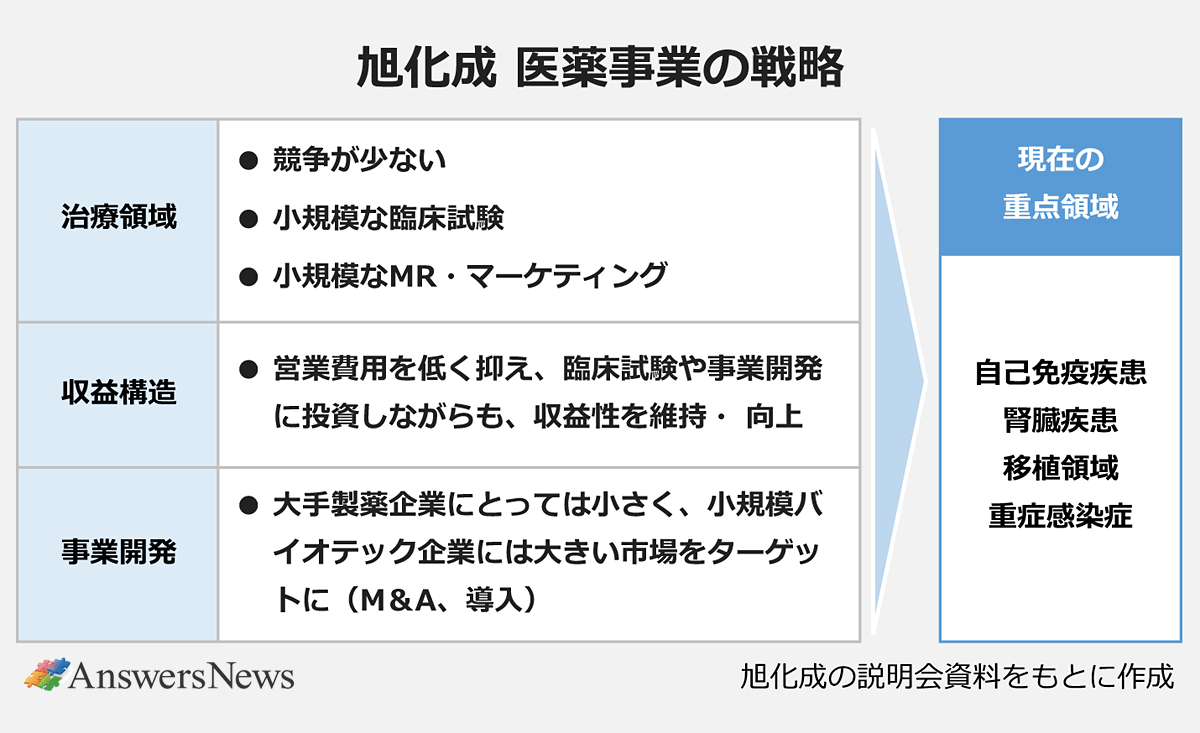

製薬企業にとって主力品の特許切れによる業績の悪化は宿命であり、大型製品への依存度が高いほど経営への打撃は大きくなります。旭化成の医薬事業は、複数の製品を組み合わせて安定した収益を得るのが基本戦略。希少疾病などニッチ領域にフォーカスすることで開発や営業を小さな規模で展開し、コストとリスクを抑えながら収益を確保することを志向しています。

旭化成は複数業種で事業を展開するコングロマリット(複合企業)です。柱とするのは「ヘルスケア」「住宅」「マテリアル」の3事業で、これらがほぼ同じ割合で営業利益を生み出しています。ヘルスケアは、医薬品や医薬品製造プロセス用装置などの「医薬・ライフサイエンス」と、除細動器などの「クリティカルケア」で構成。会社全体の成長を牽引する屋台骨の1つとなっています。

業績は着実に拡大

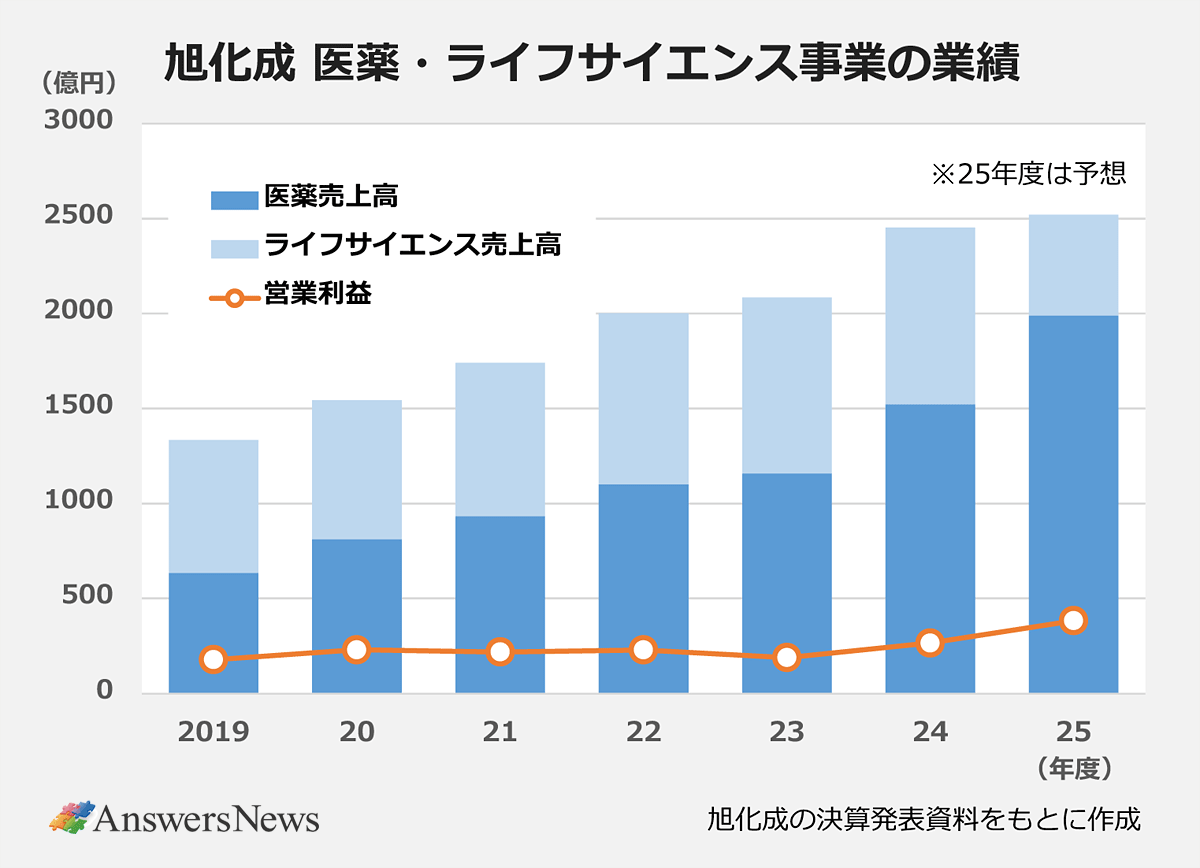

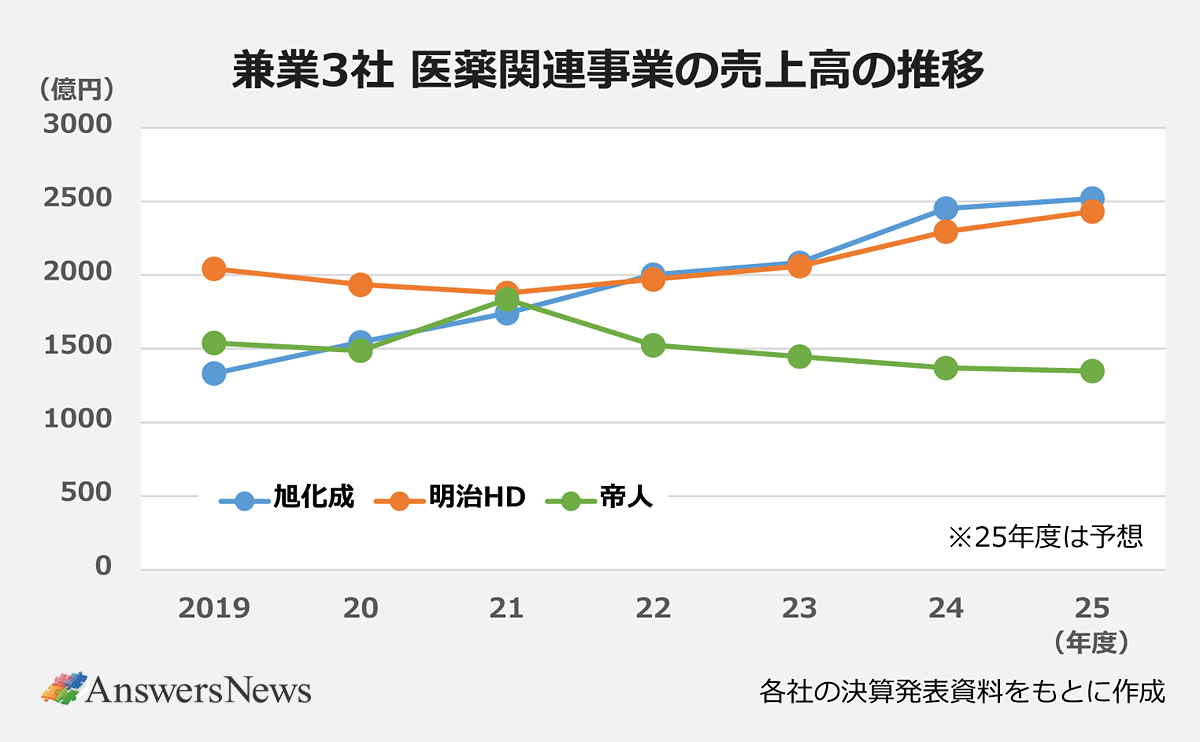

医薬・ライフサイエンス事業の業績は着実に拡大しています。売上高は19年度の1333億円から24年度には2452億円と、5年間で2倍近くに増加。年平均成長率は13%と2桁を記録しています。今期は期初の減収減益予想から一転、売上高2520億円(前期比2.8%増)、営業利益384億円(44.4%増)に上方修正しており、過去最高を更新しそうです。

国内売上高は目標としてきた「25年に1000億円」には届きそうにありませんが、M&Aによる海外事業の伸びが顕著です。営業利益率は24年度に10%を割り込んだものの、これを除けば2桁をキープしています。

「タルペーヨ」が成長牽引

25~27年度中期経営計画では、医薬・ライフサイエンス事業の営業利益を24年度の266億円から400億円に引き上げることを目指しており、達成の可能性は高そうです。これとは別に、ライフサイエンスを除く医薬単体では、従来から30年度に売上高3000億円、営業利益率15%以上の目標も掲げています。

その原動力となるのが、M&Aによって獲得した2製品です。旭化成は20年に米ベロキシス・ファーマシューティカルズを1432億円で買収し、獲得したタクロリムス徐放製剤「エンバーサスXR」で米国の臓器移植市場に参入。海外事業基盤を構築しました。24年にはスウェーデンのカリディタス・セラピューティクスを1739億円で買収し、IgA腎症治療薬「タルペーヨ」を取り込みました。腎領域でのプレゼンスを高めるのが狙いです。

売り上げ5億ドル、達成前倒し

医薬事業の当面の成長はタルペーヨにかかっています。IgA腎症は腎臓の働きが徐々に悪化する新患で、発症の仕組みは完全には分かっていません。発症して10年で20%、20年で40%の患者が末期の腎不全となり、透析治療や腎移植が必要になります。米国の患者数は推計13~20万人。タルペーヨは同疾患に対する初の疾患修飾薬で、買収時には30年ごろのピーク時に売り上げが5億ドル超まで拡大すると見込んでいました。

米国では競合品の参入を控えますが、現時点ではタルペーヨの売り上げは想定から上振れする勢い。旭化成は、先行の利に加え、競合品が注射薬であるのに対してタルペーヨは経口薬という利便性がアドバンテージになるとしています。昨年9月に改訂された国際治療ガイドラインでは、疾患修飾薬として唯一推奨されており、売上高5億ドルの達成は想定から2~3年早まる可能性があると見ています。

中計期間中に「3つ目の大型M&A」

旭化成は、兼業製薬企業として明治ホールディングス(HD)や帝人とよく比較されます。事業戦略は3社3様で、ニッチ領域で中規模クラスの製品に狙いを定める旭化成に対し、明治HDは新薬、後発医薬品、ワクチン、製造受託など幅の広さが特徴です。帝人は主力を担ってきた「フェブリク」の特許切れを前に武田薬品工業から糖尿病治療薬4製品を取得。ただ、これらの売り上げも停滞しており、帝人はヘルスケア事業の構造改革について検討を重ねています。

3社の医薬関連事業の業績を見てみると、旭化成は過去5年間、右肩上がりを続けており、明治HD(医薬品セグメント)はいったん落ち込んだものの再浮上。帝人(ヘルスケア事業)は3年連続減収と厳しい状況です。営業利益もおおむね同様の傾向を示しています。

「コングロマリットとして最も成功した例に」

製薬企業として生き残るには継続的な製品上市が不可欠ですが、それには多額の研究開発投資が必要となります。三菱ケミカルグループが田辺ファーマを、日本たばこ産業(JT)が鳥居薬品を含む医薬事業を手放したのも、研究開発費の負担増が理由の1つでした。住友化学も、住友ファーマについてパートナーを模索しており、兼業製薬企業は岐路を迎えています。

そうした中、旭化成は医薬で30年度に売上高3000億円の実現に向け、さらなるM&Aを計画。工藤幸四郎社長は「(ベロキシスとカリディタスに続く)3つ目(の大型M&A)を中計期間中に実施することを検討している」と明らかにしました。導入も活用して後期段階を中心にパイプラインを強化し、30年度以降はピーク時売上高600~700億円を狙える新薬を2年に1品目上市することを想定しています。工藤氏はこうした戦略が奏功すれば「コングロマリット経営として最も成功した例になるのではないか」と自信をのぞかせました。

AnswersNews編集部が製薬企業をレポート

あわせて読みたい

オススメの記事

-

仏イプセン「タズベリク」販売中止、安全性理由に…エーザイは「有害事象リスク増の報告ない」など|製薬業界きょうのニュースまとめ読み(2026年3月9日)

-

【2025年版】製薬企業なんでもランキング―売上高・研究開発費・年収・従業員数・承認取得数

-

MR、複数の外資系企業で大型採用続く…研究や製造は新薬大手でピンポイントの募集|製薬業界 今月の転職求人動向レポート(2026年2月)

-

2025年 国内新薬承認取得数ランキング…1位は10承認のヤンセンファーマ、新規有効成分も4成分でトップ

-

内資系CROのパイオニア、イーピーエスが海外事業拡大へ取り組み加速…要となる「グローバルPM」の仕事と魅力とは【AD】