後発品の薬価追補収載、今年も過去最低…AGの薬価見直し議論に、戦略再考必至

更新日

穴迫励二

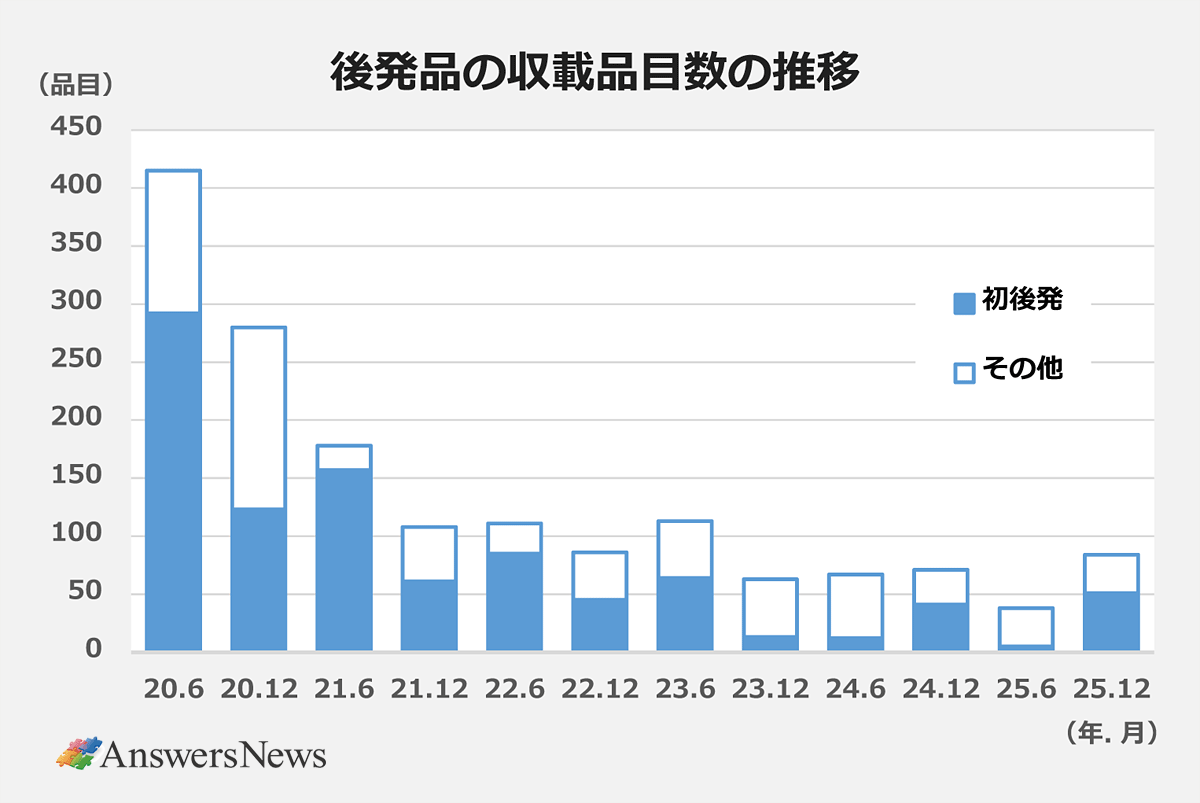

2025年に薬価追補収載された後発医薬品は122品目で、今年も過去最低を更新したことがわかりました。初の後発品となったのは8成分56品目で、前年とほぼ同水準。このうち3成分にオーソライズド・ジェネリック(AG)が収載されました。

初後発は8成分、参入最多は10社のビムパット

後発品の収載品目数は、直近のピークとなった20年の695品目から5年連続で減少しています。厚生労働省は20年6月収載から、供給遅延や欠品を起こした企業に対し、新たに供給不足が生じた場合は2回分の収載を見送ることを約束させる「念書」の提出を要請。これを受け、企業側が品目を慎重に選んでいることが背景にあるとみられます。

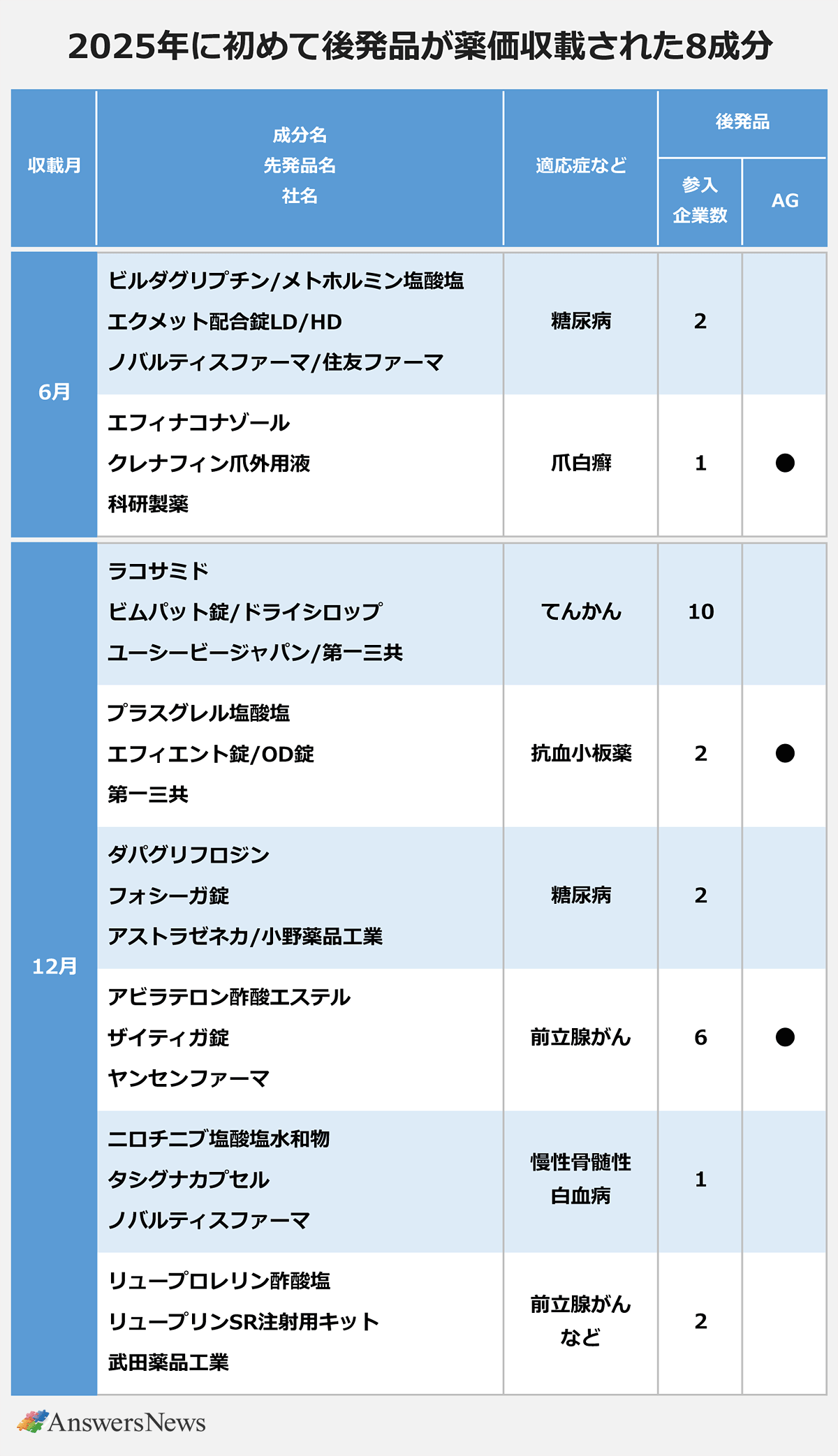

特に近年は、市場規模が大きい先発品であっても、参入する企業は多くありません。今年の初後発8成分のうち、2成分は1社単独、4成分は2社のみ収載。参入企業が最も多かったのは抗てんかん薬「ビムバット」の10社でした。

後発品の収載時薬価は先発品の0.5掛けが基本ですが、内用薬で参入企業が多い場合は0.4掛けとされており、その対象は24年度に「10品目超」から「7品目超」へと厳格化されました。ただ、これまでこのルールに該当したのは24年12月収載のDPP-4阻害薬「エクア」と今年12月収載のビムパットだけ。この間、抗凝固薬「イグザレルト」やSGLT2阻害薬「フォシーガ」といった大型品にも後発品が収載されましたが、参入が少なく対象にはなっていません。

フォシーガAGは見送り、適応違いも先発品に打撃

今年の収載品を月別に見ると、6月の初後発は爪白癬治療薬「クレナフィン」と糖尿病治療薬「エクメット」の2成分5品目。クレナフィンには科研製薬子会社の科研ファルマが承認を取得したAG1品目のみが参入しました。先発品の25年4~9月期売上高は前年同期比1.5%の微増を確保しましたが、通期では21.7%減を見込んでいます。

DPP-4阻害薬とメトホルミンの配合剤である「エクメット」には東和薬品と日新製薬の後発品が収載されました。先発品の売上高は薬価ベース200億円超(24年)で、2社で市場を分け合うことになります。昨年12月に収載されたDPP-4阻害薬「エクア」は、売り上げがエクメットの6割程度にとどまるものの9社が参入しました。

12月収載では、10社競合のビムパットをはじめ初後発が6成分ありました。このうちフォシーガは先発品の売り上げが869億円(25年3月期)に上る大型品で、沢井製薬とT’sファーマの2社の後発品が収載。ニプロがAGの承認を取得していましたが、収載を見送りました。同社と先発品の製造販売元であるアストラゼネカは、収載を申請しなかった理由を明らかにしていません。

フォシーガは、先発品が2型糖尿病、1型糖尿病、慢性心不全、慢性腎臓病(CKD)の4適応を持つ一方、後発品は2型糖尿病のみ。ただ、販売元の小野薬品工業は26年3月期の売り上げを前期比10.7%減の800億円と予想しており、上期(25年4~9月期)実績の488億円を差し引くと下期は312億円にとどまる計算です。

8月に「ジャディアンス」の類似品として市場拡大再算定により薬価が8.3~8.6%引き下げられましたが、前期の下期(459億円)と比較すると30%以上の減少となります。2型糖尿病を主病として使用されるのは処方全体の4割程度とみられますが、慢性心不全やCKDを合併するケースもあり、適応違いでも後発品参入の影響は小さくなさそうです。

エフィエントに2社がAG

抗血小板薬「エフィエント」には第一三共エスファと東和薬品が参入しますが、いずれもAGという珍しいケースです。かつては降圧薬「ブロプレス」で、先にAGを発売したあすか製薬を武田テバファーマ(現T’sファーマ)が追いかけたことがありました。今回は同時発売でAG同士がシェアを奪い合うこととなります。先発品を販売する第一三共は今期の売り上げを前期比21億円増の335億円と予想。AGはいずれも来年3月の発売を予定しており、影響が本格化するのは26年3月期になります。

抗がん剤「ザイティガ」には6社の後発品が収載されました。いずれも23年8月に承認を取得していましたが、その後、6社とも4回続けて収載をスキップ。ようやく発売できることになりました。特許の問題が絡んでいるとみられます。第一三共エスファは同薬にもAGを投入します。

AGをめぐっては今月3日の中央社会保険医療協議会(中医協)で、収載時の薬価を先発品と同一にすることを厚労省が提案。委員からは、長期収載品と同じ扱いにして一般の後発品との差額の一部を患者の自己負担とすることを求める意見も出ています。AGには以前から「形を変えた長期収載品依存」との指摘もあり、制度見直しが現実のものとなれば市場での優位性は揺らぎそうです。

第一三共エスファは今年12月収載分を含めて23成分のAGを扱っており、その売上高は全体の7割程度を占めるとみられています。T’sファーマも、武田薬品工業やグラクソ・スミスクラインの製品のAGを11成分保有。いずれも経営の柱にしてきました。

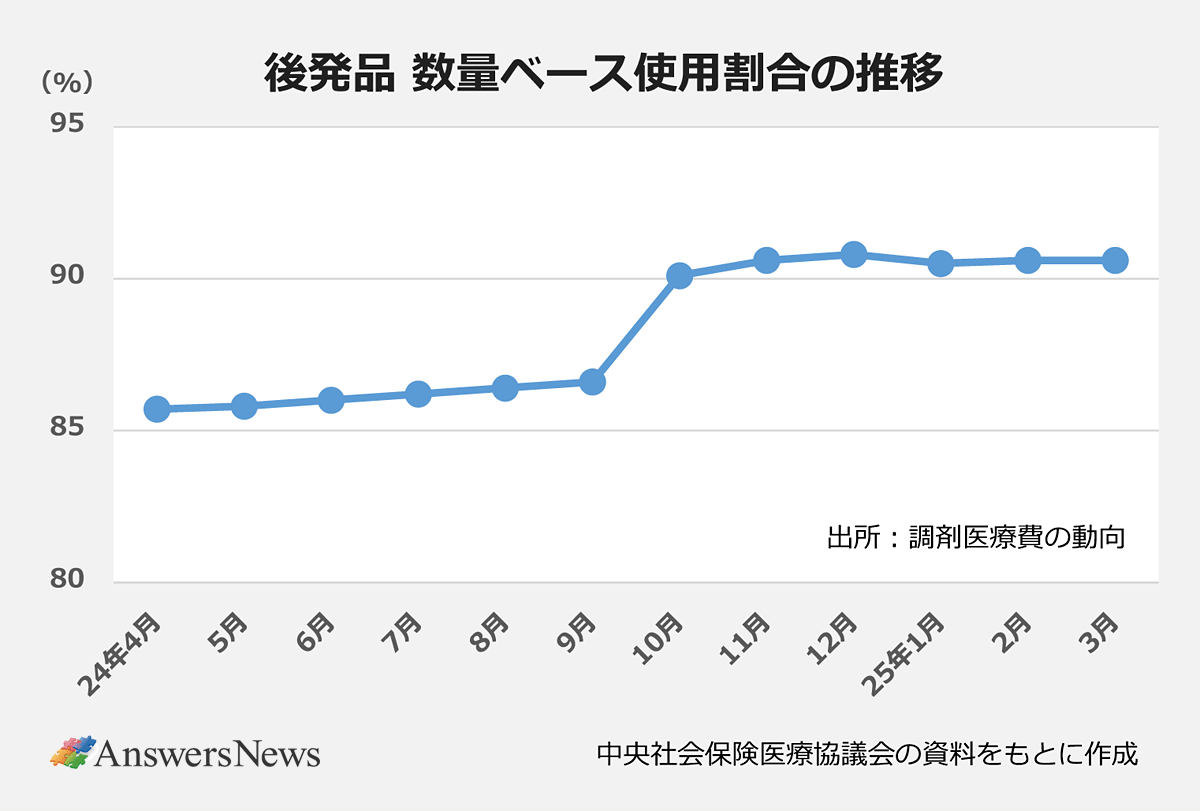

厚労省の調剤医療費データによると、後発品の数量シェアは、長期収載品に選定療養が導入された24年10月に前月から一気に3.5ポイント上昇し、90.1%に到達。以降もその水準を維持しています。AGが長期収載品と同じ扱いになれば、一般の後発品にシェアを奪われるのは確実で、企業は戦略を再検討する必要に迫られそうです。

あわせて読みたい

オススメの記事

-

リリー「オルミエント」内用懸濁液が承認/Axcelead DDP、創薬支援強化へ独Proterosと戦略的協業 など|製薬業界きょうのニュースまとめ読み(2026年3月16日)

-

【2025年版】製薬企業なんでもランキング―売上高・研究開発費・年収・従業員数・承認取得数

-

MRの転職市場、スペシャリティ領域中心に活気…開発・製造も採用堅調|製薬業界 今月の転職求人動向レポート(2026年3月)

-

2025年 国内新薬承認取得数ランキング…1位は10承認のヤンセンファーマ、新規有効成分も4成分でトップ

-

内資系CROのパイオニア、イーピーエスが海外事業拡大へ取り組み加速…要となる「グローバルPM」の仕事と魅力とは【AD】