主要製薬10社、今期国内売り上げは1%台増で推移…武田4年ぶり1Q増収、エーザイや第一三共好調

更新日

穴迫励二

主要製薬企業10社の今期の足元の国内売上収益は、前年同期比1%台の増収で推移していることが各社の決算発表で明らかになりました。3月期決算7社(4~6月期)と12月期決算3社(1~6月期)の国内業績は増収が6社で、新製品や主力品が手堅く成長しています。

伸び率最大は6.6%増のエーザイ、武田は4.9%増

IQVIAの集計によると、2025年の国内市場は1~3月期が前年同期比0.6%減、4~6月期が2.3%増でした。3月期と12月期の企業では薬価改定を挟むなど状況が異なりますが、売上収益はいずれも平均して前年同期から増加。一方で、通期の予想に対する進捗率はやや低調です。

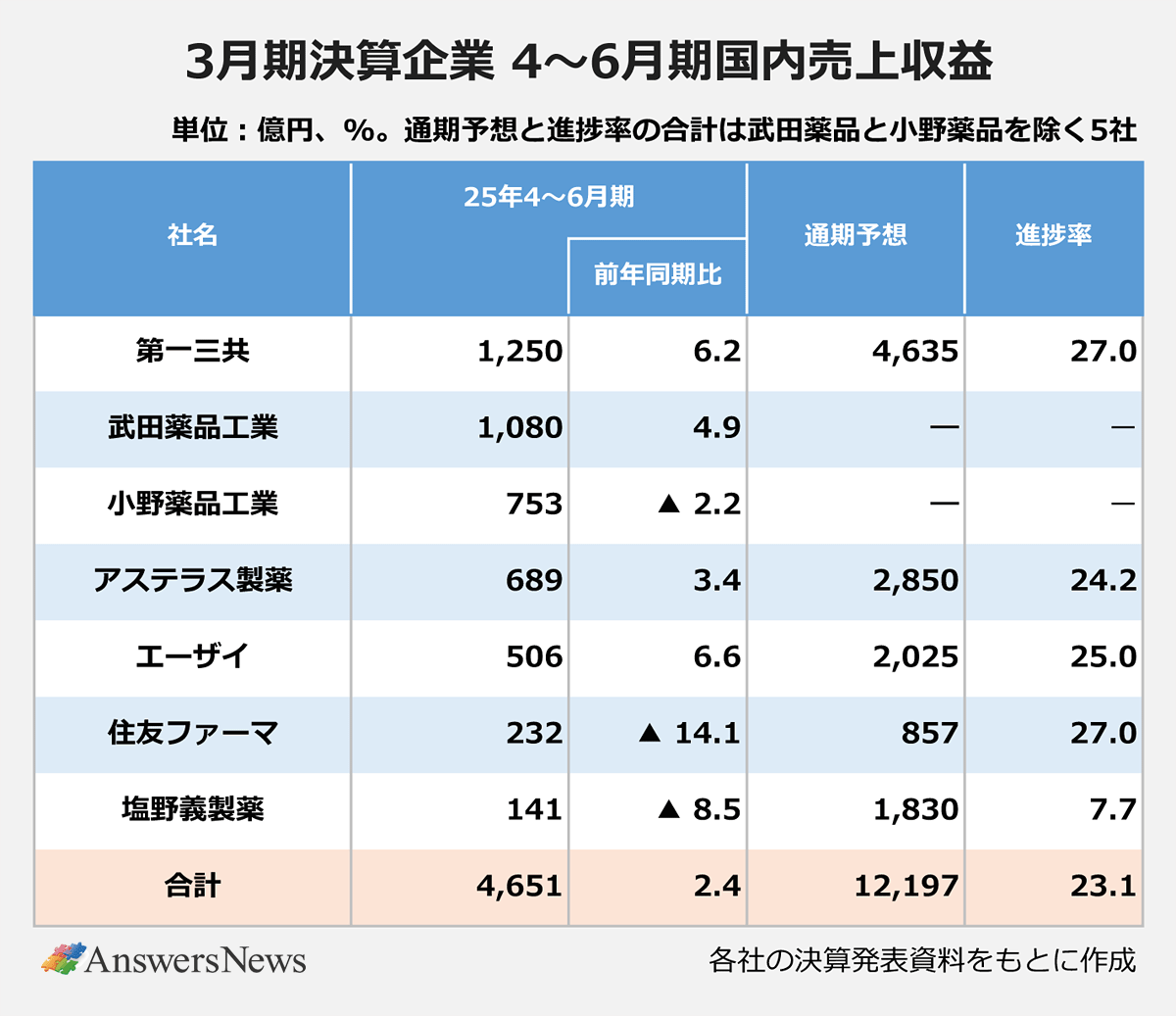

3月期の7社を見てみると、国内売上収益は全体で2.4%の増加となりました。前年同期は7社すべてがマイナス成長だったことを踏まえると、やや回復基調にあると言えそうです。通期予想に対する進捗率は予想を開示していない武田薬品工業と小野薬品工業を除く5社で23.1%と高くありませんが、年度後半に売り上げが集中する感染症治療薬が主体の塩野義製薬が7.7%にとどまっていることが主な要因です。

国内売り上げの伸びが最も大きいのは6.6%増のエーザイ。アルツハイマー病治療薬「レケンビ」は55億円で、通期計画の240億円に向けて第2四半期以降の成長を期待します。国内トップ製品の不眠症治療薬「デエビゴ」は通期460億円に対して110億円の実績。競争環境が厳しくなると見て減収予想を立てた抗がん剤「レンビマ」は130億円の通期計画に対して36億円を売り上げました。

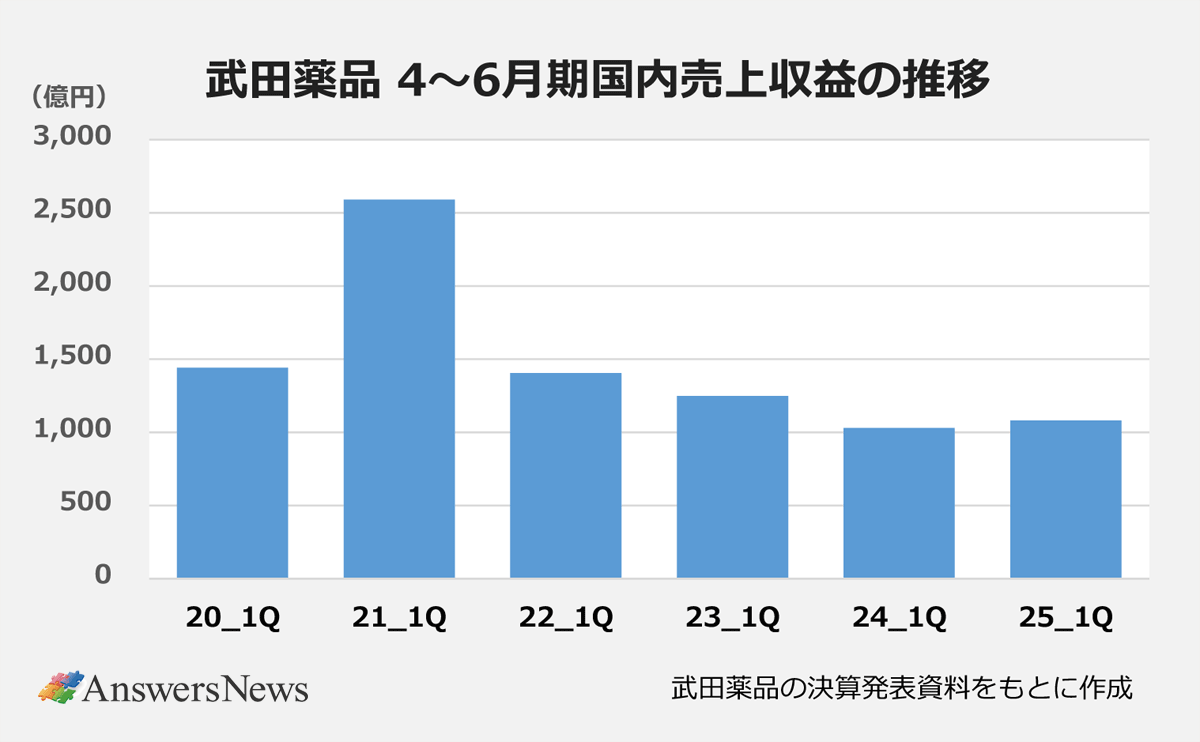

武田薬品は海外を含む全社の売上収益が8.4%減でしたが、国内は4.9%増で、4~6月期としては4年ぶりに増収となりました。がん領域以外の日本事業を所管するジャパンファーマビジネスユニットの宮柱明日香プレジデントは「25年度から持続的な成長に回帰できる」としており、第2四半期以降も勢いを維持できるか注目です。

通期予想が非開示のため進捗率は不明ですが、高血圧症治療薬「アジルバ」の特許切れの影響を、酸関連疾患治療薬「タケキャブ」やADHD治療薬「インチュニブ」、その他の希少疾患治療薬でカバーします。タケキャブは第1四半期に268億円(前年同期比4.9%増)を売り上げ、通期で1000億円の大台を狙います。

4~6月期の国内売上収益の金額が最も大きかったのは1250億円の第一三共。抗凝固薬「リクシアナ」が通期予想1350億円に対して377億円を売り上げるなど、国内全体の通期計画4635億円に対して進捗率は27.9%に達しています。抗体薬物複合体(ADC)「エンハーツ」は進捗率20.3%にとどまりますが、「ホルモン受容体陽性かつHER2低発現または超低発現の乳がん」への適応拡大が承認間近で、今後の伸びに期待します。

2桁減収の住友ファーマ、販売提携に意欲

3月期決算の企業のうち、4~6月期国内売上収益が前年同期を下回ったのは、住友ファーマ、塩野義、小野薬品の3社。住友ファーマは2桁減でしたが、糖尿病治療薬「エクア」「エクメット」は後発医薬品の発売が9月にずれ込んでおり、減収幅が抑えられました。一方、日本事業のセグメント利益は、希望退職などでMRが半減したこともあり、前年同期比2億円減の38億円を確保しました。

同社は今年に入り、統合失調症治療薬「ゼプリオン/ゼプリオンTRI」とGLP-1受容体作動薬「オゼンピック」の2製品で共同販促契約を結びました。当面、自社新薬の上市予定がない中で、コプロ戦略は収益拡大に向けて極めて重要となります。木村徹社長は「大きな戦力を持ちたくない会社では、十分に売り上げを伸ばせない製品もある。(糖尿病など特定領域に強みのある)当社の営業力を期待して声がかかれば検討したい」と話し、さらなる共同販促や製品導入に意欲を示しています。

2.2%減収となった小野薬品は、がん免疫療法薬「オプジーボ」が8.2%減の294億円にとどまりました。要因は、肺がんや胃がんの適応での競争の激化。特に胃がんでは、アステラス製薬の抗CLDN18.2抗体「ビロイ」に市場を奪われ、約8割あった1次治療でのシェアが一時57%まで低下。ただ、足元では65%に回復しており、通期では70%の確保を目指しています。24年6月発売のビロイは通期で140億円の売り上げを計画。アステラスは抗がん剤「パドセブ」も倍増しており、4~6月期の国内売上収益は3.4%増と堅調でした。

塩野義は、不眠症治療薬「クービビック」が93億円の通期予想に対して4~6月期の実績は1億円。精神科と内科での処方を想定していましたが、内科では長期処方制限のハードルが高かったといいます。今後は12月の処方制限解除を待って、他剤からの切り替えも含めて処方を拡大させたい考えです。

中外と大塚HDは堅調、協和キリンは2桁減

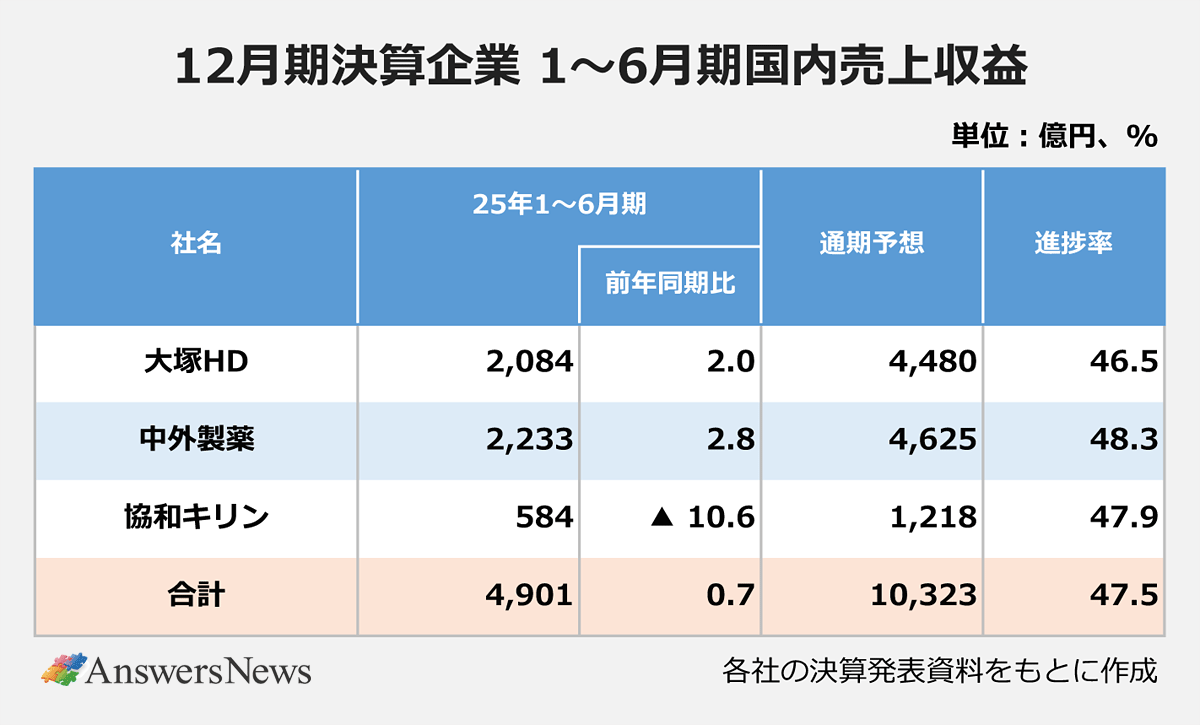

12月期決算の3社は全体で0.7%増収となり、上半期の進捗率は47.5%でした。中外製薬と大塚ホールディングス(HD)は2%台の成長で、中外は抗がん剤「フェスゴ」や加齢黄斑変性症などの治療薬「バビースモ」が上振れを期待。大塚HDは抗精神病薬「レキサルティ」の通期計画を255億円から300億円に、アトピー性皮膚炎治療薬「モイゼルト」を180億円から195億円に上方修正しており、下期に追い上げます。

協和キリンは2桁減に沈みました。乾癬治療薬「ドボベット」の販売提携契約終了で39億円の減収となったほか、薬価改定も響きました。同社は5月に早期退職者を募集し、432人が応募。部門別の内訳は不明ですが、MRも相当数が削減されたと見られ、1人当たりの生産性は向上します。川口元彦CFOは「毎年の薬価改定で売り上げが下がっており、今回で大丈夫だとは言えない」と指摘。ただ、新薬上市によって生産性の向上は図れるとし、バランスを取りながら中期的に最適な配置を考えると言います。

同社では今後、専門性の高い製品が主体となっていく中で、メディカル・サイエンス・リエゾン(MSL)などによるサイエンスベースの情報提供が必要だと強調。「クリースビータで活動の仕方がつかめてきた」(川口氏)として、専門的な能力をどう高めていくかを課題に挙げています。長期収載品を他社に承継するなど「新製品のどれだけフォーカスしていけるか」もポイントになるとしています。

集計対象とした10社の25年度の通期国内売上収益予想は、第一三共が4635億円、中外が4625億円。決算期のずれはあるものの、この2社によるトップ争いとなりそうです。

AnswersNews編集部が製薬企業をレポート

あわせて読みたい

オススメの記事

-

リリー「オルミエント」内用懸濁液が承認/Axcelead DDP、創薬支援強化へ独Proterosと戦略的協業 など|製薬業界きょうのニュースまとめ読み(2026年3月16日)

-

【2025年版】製薬企業なんでもランキング―売上高・研究開発費・年収・従業員数・承認取得数

-

MRの転職市場、スペシャリティ領域中心に活気…開発・製造も採用堅調|製薬業界 今月の転職求人動向レポート(2026年3月)

-

2025年 国内新薬承認取得数ランキング…1位は10承認のヤンセンファーマ、新規有効成分も4成分でトップ

-

内資系CROのパイオニア、イーピーエスが海外事業拡大へ取り組み加速…要となる「グローバルPM」の仕事と魅力とは【AD】