JCRファーマ、新社長のミッションは「脱・ライセンス収入依存」新薬販売中心に収益安定化へ

更新日

穴迫励二

4月1日付で就任したJCRファーマの薗田啓之社長

ライセンス収入への依存や多額の研究開発投資により、収益基盤の不安定さが指摘されるJCRファーマ。4月1日付で就任した薗田啓之社長は「契約金に頼った損益の構造からいかに脱却するかが最大の課題」とする一方、世界に伍していくため積極的な研究開発投資は続ける方針です。製品販売の比率を高めて収益基盤を安定化させつつ、導出や受託製造でリスク分散を図ります。

「契約金依存からの脱却が最大の課題」

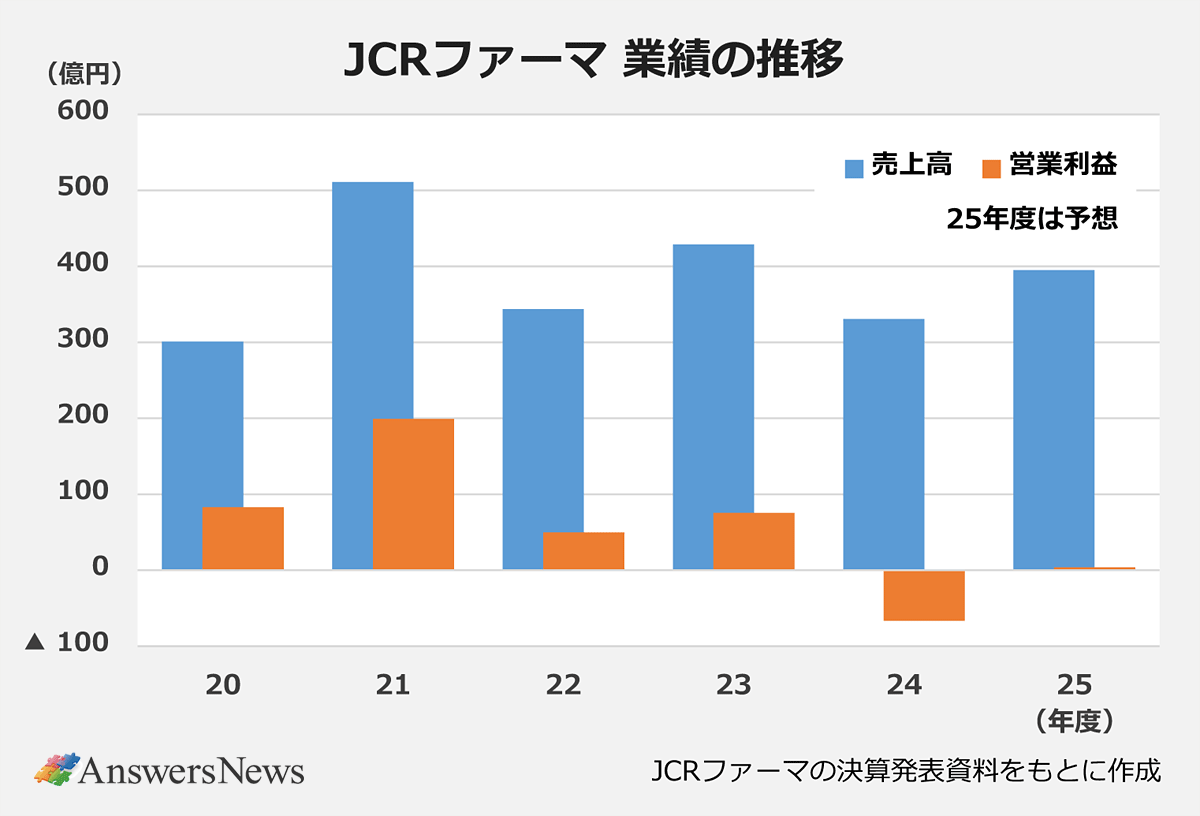

JCRファーマの業績は年度によって大きくばらついています。2020年度に初めて売上高が300億円に達し、翌年にはアストラゼネカの新型コロナウイルスワクチン原薬の製造受託で大幅な増収増益を記録。しかし、22年度は利益が激減し、24度年は営業赤字に転落しました。25年度も、新薬候補の導入に伴う契約一時金の支払いなどでギリギリ黒字の予想です。

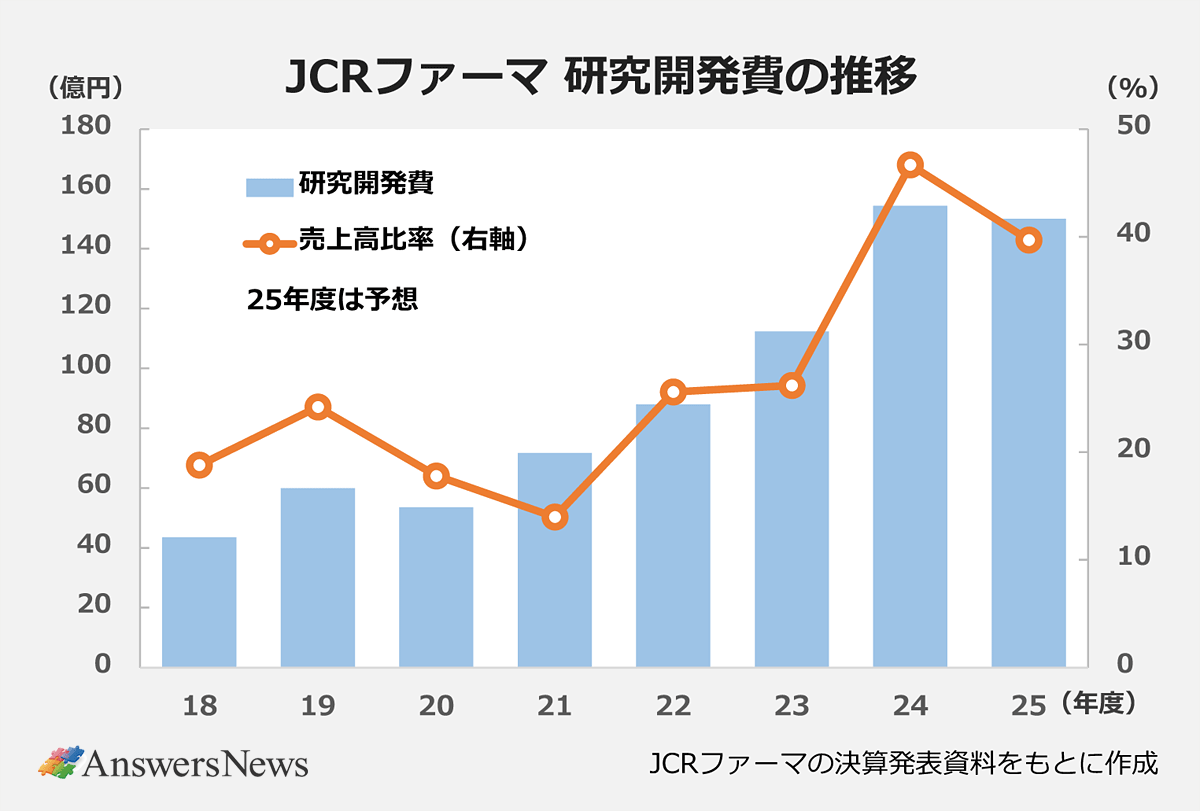

薗田社長は自社の事業構造について「収益基盤が不安定で、契約金に頼った損益の構造からいかに脱却するかが最大の課題だ」と話します。ここ数年は研究開発費の増加も顕著で、24年度は売上高331億円に対して154億円を支出。研究開発費率は47%に達しています。

研究開発投資は「許容範囲内で積極的に」

研究開発費率は大手でも20%程度が目安とされますが、薗田氏は「規模の小さい企業がグローバルで戦うには、大企業と同じことをしていては勝てない。許容できる範囲で積極的に行いたい」と表明。現在は先行投資の段階で、短期的な収益改善は難しい状況ではありますが、軌道に乗れば収益確保と再投資による成長サイクルを回すことができると考えます。世界で通用する新薬を生み出していくには、その繰り返ししかないと言います。

経営の安定化に向けては、サンバイオの細胞治療薬「アクーゴ」の製造受託などさまざまな手を打っており、導入費用の支払いなどに耐えられる財務基盤を早期に構築したい考え。アクーゴは試製造に関する契約ですが、薗田氏は「遠くない時期に商用生産の契約を結ぶことになるのではないか」としています。同薬は今年5月の薬価収載が見込まれます。

導入のDMD薬「業績様変わりさせるポテンシャル」

研究開発では、投資の絶対額がグローバル大手に比べて圧倒的に小さいため、ウルトラレアを含む希少疾患に対象を絞り込みます。モダリティは、得意とするバイオを主体に、必要に応じて柔軟に拡張する考えです。

現在の開発パイプラインで最重視するのは、グローバル臨床第3相試験が最終段階にある「JR-141」(開発番号)です。日本では「イズカーゴ」として21年から販売しているハンター症候群治療薬で、独自の血液脳関門(BBB)通過技術「J-Brain Cargo」を適用した薬剤。27年度に米国、欧州、ブラジルでの承認を見込んでいます。

ハンター症候群治療薬の世界市場は、BBB通過技術を用いていない既存薬で約1000億円と推計されており、JR-141の売上高は競合の存在を加味した上で「(市場シェアを)3割と見込めば300億円、5割なら500億円」と幅を持たせています。ただ、他社でもBBB通過技術の開発が進んでおり、薗田氏も「JCRだけが突出した状況にはない」と認めます。

ジビノスタット、28年までの承認取得目指す

もう1つ期待をかけているのが、伊イタルファルマコから導入したデュシェンヌ型筋ジストロフィー(DMD)治療薬ジビノスタット(一般名)です。海外ではすでに販売されており、「患者ニーズが高く日本での成功確率は高い」(薗田氏)といい、28年までの国内承認取得を目指しています。非ステロイドのDMD治療薬には「ビルテプソ」(25年度国内売上高予想48億円)や、3億円を超える価格で3月に薬価収載された「エレビジス」(ピーク時売上高予想113億円)が先行しています。

ジビノスタットについて薗田氏は「売上や利益の数字を様変わりさせるようなポテンシャルがある」と期待。イタルファルマコとの提携に関しても、自社技術と組み合わせたより深い関係を模索します。

研究開発力の強化に向けては、神戸市ポートアイランドのイノベーションセンターに、社長直轄の「先進バイオ医薬研究所」を新設。4月から稼働し、新たなプラットフォームの創出に乗り出します。10~20年先を見据えた事業の柱づくりに向け、基礎を中心とした研究者を配置。外部の有力施設とのコラボレーションも積極的に行います。

バイオシミラー「今後はやらない」

進行中の23~27年度の中期経営計画では数値目標を設定していませんが、長期的には30年代に売上高1000億円という目標を掲げています。達成に向けては、▽JR-141をはじめとするグローバル展開▽国内でのジビノスタットの収益▽技術ライセンス導出――が柱となります。

1000億円の売上構成について薗田氏は、「売り上げの半分以上を製品で占め、残りが技術導出や製造受託など」と見通しました。キャッシュフローの不安定さや業績修正の要因となる技術導出一時金は今後、絶対額は維持もしくは増加しても売り上げ拡大に伴い相対的に縮小することになりそうです。

導出と製造受託でリスク分散

薗田氏は「われわれの規模では新薬開発だけでは危険」とし、新薬開発を軸に技術導出と製造受託でリスク分散を図ります。一方、現在3製品を手掛けるバイオシミラーについては「現在の自社の方針とは合わない」として新たな開発は行わないと明言。黎明期は技術的に挑戦する価値があり薬価も高かったものの、現在ではすでに一般化してきており、「今後も薄利多売が予想される。これからはまったくやらない」と言います。

薗田氏は同社の立ち位置を「ベンチャー精神を残した研究主体の企業」としますが、新製品の展開に向けては営業体制の構築も必要になります。「ジビノスタットが販売までこぎつければ、現在の営業人員では少し不足する」とし、事業展開に合わせて人員を補充する意向です。販売提携は視野に入れず、自社での展開を見据えます。