協和キリン、大型化期待のロカチンリマブ治験中止…今後の経営はどうなる?

更新日

穴迫励二

協和キリンが大型化を期待していたアトピー性皮膚炎治療薬候補ロカチンリマブ(一般名)の臨床試験を中止しました。今年上半期の承認申請を予定していましたが、最新の安全性評価で潜在的リスクがベネフィットを上回る可能性があると判断。「開発継続・試験再開の見込みは極めて低い」としています。同社は2月9日に中長期の経営構想を公表したばかり。その財務目標は変更しないと説明していますが、経営にはどのような影響を及ぼすのでしょうか。

利益影響 短期はプラス、29年以降マイナスに

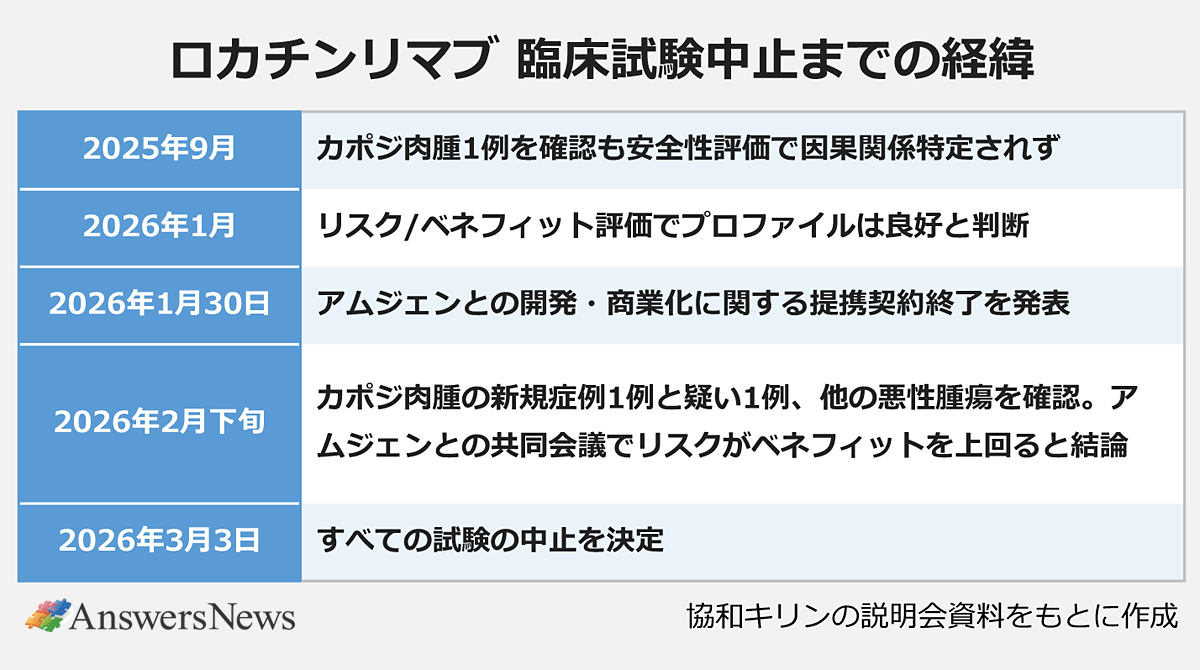

ロカチンリマブは、アトピー性皮膚炎と結節性痒疹の適応で臨床第3相(P3)試験が、中等症から重症の喘息でP2試験が行われていました。安全性をめぐっては、2025年9月にアトピー性皮膚炎対象のグローバルP3試験でカポジ肉腫1例を確認。しかし、安全性評価で因果関係は特定されず、今年1月のリスク・ベネフィット評価でもプロファイルは良好であることを確認していました。

事態が急転したのは2月下旬。新たにカポジ肉腫1例とその疑い例1例、さらにその他の悪性腫瘍の発生を確認。ロカチンリマブの作用機序であるOX40経路調節との関連が示唆され、低リスク患者にも発生したことから、安全性への懸念が高まりました。プログラム全体での悪性腫瘍の症例数は想定の発生率を下回っていたものの、生物学的な関連性を払拭し切れず、試験の中止を決定しました。

協和キリンはロカチンリマブを次世代の戦略製品に位置付けていました。それだけに、経営への打撃は小さくなさそうです。開発中止の発表を受けて4日には株価がストップ安となりました。

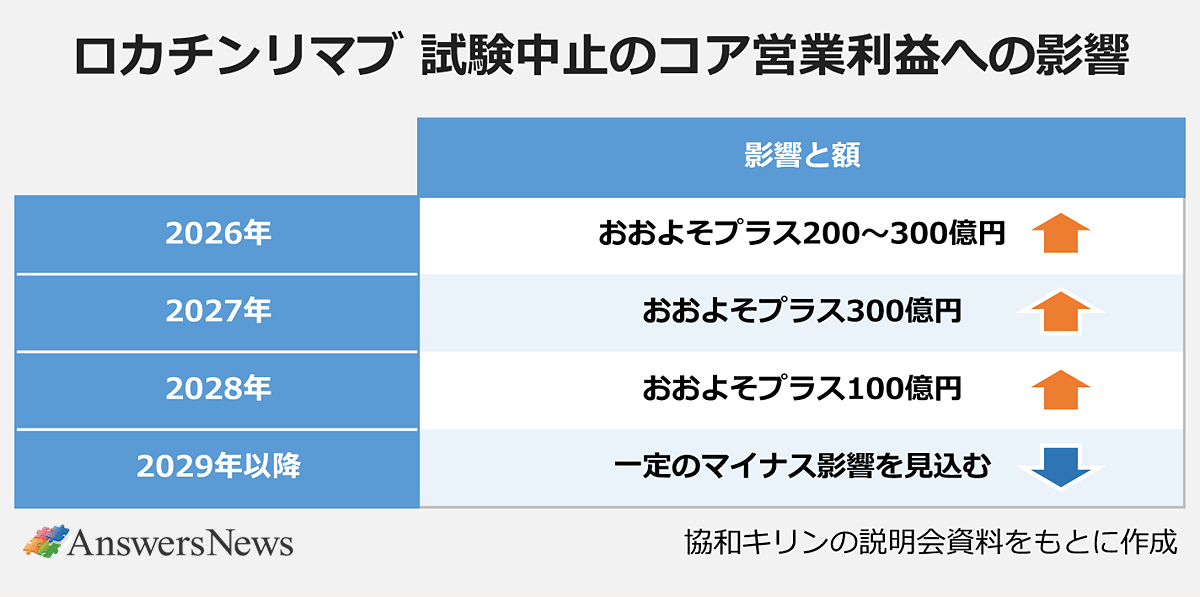

ただ、4日に開いた投資家向けの説明会で同社は、短期的には研究開発費や販売管理費の減少がコア営業利益を押し上げると説明。試験中止によってクロージングや患者フォロー、製造関連の廃棄損などが発生するものの、26年12月期はそれらを含めても200~300億円のプラス効果があると試算しています。27年、28年もプラス影響を見込みますが、29年以降は営業利益にネガティブな影響が出る見通し。業績への具体的な影響は精査中で、5月7日の26年1~3月期決算発表で開示する予定です。

投資余力活用し積極的に導入やM&A検討

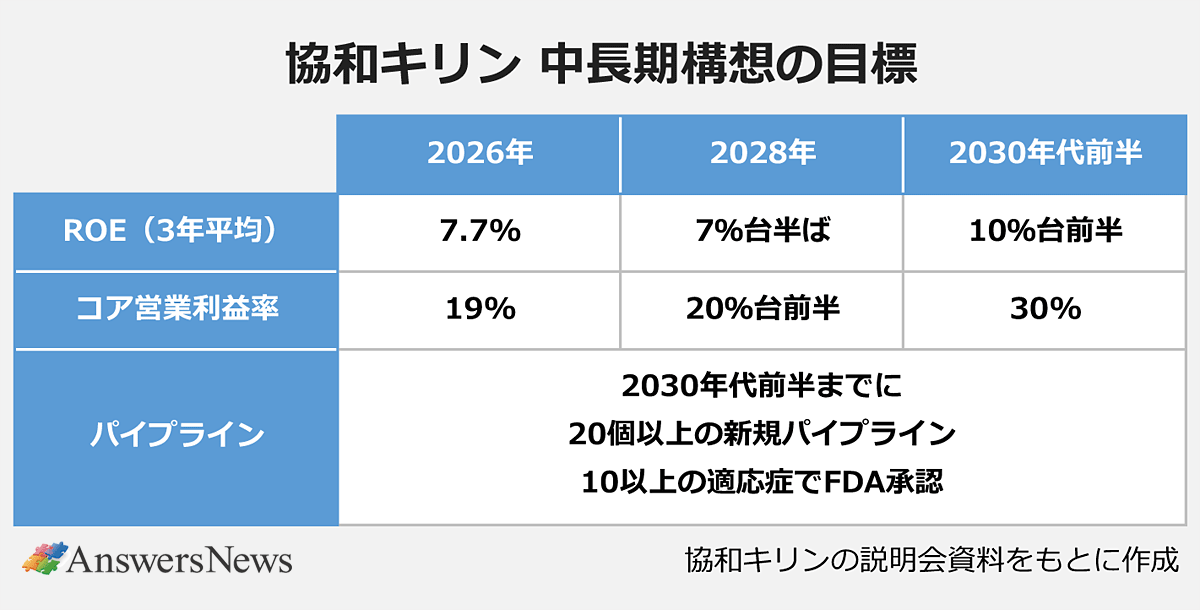

2月9日に公表した中長期構想では28年にコア営業利益率を20%台前半とし、30年代前半には30%に引き上げることを財務目標に掲げています。ロカチンリマブはピーク時にグローバルで2000億円超の売り上げを見込み、利益貢献の担い手として大きな期待がかけられていました。その消失分をどう埋め合わせるかが今後の課題となりますが、宮本昌志会長CEO(最高経営責任者)は「中長期構想では(2000億円より)少し保守的に見ていた」と説明。フルで寄与することを前提にはしていなかったと明かしました。

とはいえ、ロカチンリマブの開発中止で目標達成のハードルが上がるのは事実。宮本氏は、くる病治療薬「クリースビータ」や抗がん剤「ポテリジオ」を中心とするオーガニックな成長でも中長期構想の目標は達成できるとし、さらにロカチンリマブへの投資が不要になる分「その余力を使って今まで以上に積極的に導入やM&Aを考えていける」と話しました。

研究開発には26~28年の3年間で3800億円を投じる計画ですが、ロカチンリマブの開発中止によって資源配分の柔軟性は増します。同社は新たな成長ドライバーとして、クリースビータを超えるポテンシャルと期待する「KK8123」(開発番号)や急性骨髄性白血病を対象とする「KK2845」(同)などを挙げますが、いずれもまだP1試験の段階。戦略投資はすでに複数のターゲットを特定済みで、ロカチンリマブの喪失を補うため後期開発段階にある品目の導入も選択肢に入っています。フォーカス領域(骨・ミネラル、血液・血液がん、希少疾患)に経営資源を再配分し、パイプラインの再構築を加速させます。

ロカチンリマブを失ったことで先行きに不透明感が増したのは確かで、低迷する国内事業にもマイナス材料となりそうです。協和キリンは25年に終了した5カ年中期経営計画で「売上収益の年平均成長率10%以上」「コア営業利益率25%以上」などを掲げたものの未達。達成時期を30年代前半に先送りしていました。中長期構想ではさらに高い目標を設定しましたが、その実現には、ロカチンリマブ開発中止のダメージをポートフォリオ全体の成長力でカバーできるかが問われることになります。